Investice na burze 8 - držení akcie

Od: smode

Burzovní investování v podobě dlouhodobého držení akcií (tzv. Buy&Hold) představuje elementární přístup který, jak jsme si již ukázali, nemusí být sám o sobě špatnou volbou. Zájmem každé akciové společnosti je aby mimo jiné rostla a upevňovala své postavení na trhu. Také proto vždy existuje předpoklad, že bude cena většiny silných akcií v budoucnu i nadále růst.

Podívejme se však na obchodování akciových trhů na moment z pohledu krátkodobých (intradenních) burzovních obchodníků (traderů). Vzhledem k velkému množství provedených obchodů denně které dosahují u amerických akcií velkých společností řádu milionů, jsou tyto trhy tedy velmi likvidní. Pokud jsou během sedmi obchodních hodin uzavřeny příkladně 4 miliony obchodů, znamená to že se každou vteřinu uzavře více než 150 obchodů. Krátkodobí obchodníci tak mohou během dne opakovaně otevírat a uzavírat své pozice aniž by se obávali že jejich obchod nebude rychle spárován a nebo že budou vyplněni na daleko horší ceně. Čím více traderů pak nakupuje, tím výše cena roste. Čím více traderů naopak prodává, tím cena hlouběji padá. Tento boj obchodníků občas vypadá při prvotním pohledu na vývoj cen během dne jako "nesmyslný a chaotický" pohyb. Intradenní obchodníci pracují s kratšími timeframy (např. 3, 5 minut), ale my budeme používat timeframe denní (daily). Díky tomu se většině krátkodobého "šumu" v trzích vyhneme.

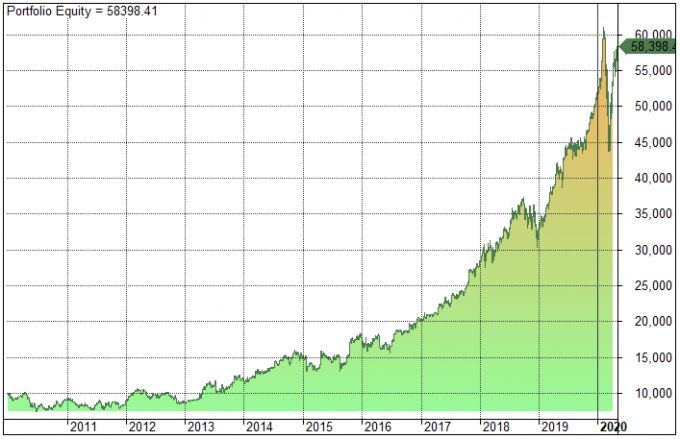

Obr. 1 - Akcie Microsoft od ledna 2010 do května 2020 - kapitálová (equity) křivka

Abychom měli na první pohled dobré výsledky, podíváme se třeba na desetiletou historii akcií Microsoft. Obrázek 1 představuje tzv. equity křivku, což je křivka představující výkyvy kapitálu na našem obchodním účtu při držení či obchodování jedné nebo více akcií či strategií. Data vypadají velmi slibně. Pokud jsme měli to štěstí a nakoupili jsme akcie této společnosti v lednu 2010 za 10 000 USD a rozhodli se je v květnu 2020 prodat, poměrně slušně jsme vydělali. Průměrný roční výnos byl 18, 61% (včetně dividend pak dokonce 21, 24%) a za celou dobu jsme nemuseli mít ani na chvíli zlé sny neboť největší pokles na účtu který jsme za celé období zažili dosahoval jen -28, 24% a to v extrémní době virové krize v březnu 2020.

Obr. 2 - Equity křivka - držení akcií Microsoft od ledna 2005 do května 2020

Co se ale nestalo když jsme historii prohlížení rozšířili ještě o pět dalších let (obrázek 2). Průměrný roční výnos klesl na 13, 26% (včetně dividend pak na 15, 68%). Horší je že maximální pokles na účtu dosahuje ve sledovaném období -59, 12%. Není vůbec příjemné když váš obchodní účet velikosti 10 000 USD klesne prakticky na 4 000 USD.

Obr. 3 - Přehlednější křivka propadů vztahující se k obrázku 2

Při pomyšlení že jsme v otevřené ztrátě během držení akcií Microsoft celou dobu od podzimu 2007 prakticky až do podzimu 2013 si můžeme takové držení často rozmyslet (obrázek 3). Možná namítnete že posledních deset let ale nebylo nijak kritických a tak máme do budoucna spíše lepší vyhlídky. Bohužel tomu tak není. Historie se sice nikdy neopakuje přesně, ale předpokládat že se někdy v budoucnu nevrátí propady které akcie vykazovala kdykoliv v minulosti by bylo přinejmenším naivní.

Otázka zní: Co s tím?

Záleží na tom co je vaším cílem. Jste-li akcionář zajímající se pouze o dividendy, nemusíte mít z ničeho extrémně těžkou hlavu. Propad na účtu ale i tak musíte přežít a z trhu nevystupovat. Možností jak se k situaci postavit je celá řada. Lze například nakupovat jen za čtvrtinu obchodního kapitálu. Je ale nutné vědět že budou nejen čtvrtinové propady, ale i čtvrtinové zisky. Psychologicky si však o mnoho polepšíte. Lze vybírat akcie které historicky vykazovaly menší propady. Většinou ale vykazují i adekvátně ponížené výnosy. Další velmi účinnou cestou je kupříkladu rozdělení kapitálu na pět dílů, využití marginu (obchodování s pákou 1:2 kdy s vaším účtem o velikosti 10 000 USD můžete obchodovat akcie v celkové hodnotě 20 000 USD i přesto že "vašich" je pouze 10 000) a nákup po částech vždy až ve chvíli kdy se trh dotkne klouzavého průměru s periodou 300 (jak jsme si již uvedli v části 7).

Poslední zmíněná možnost je vlastně už aplikace promyšlenější obchodní strategie včetně jednoduchého řízení kapitálu (money managementu). Výsledky takové strategie jsou pak následující: Průměrný roční výnos na akciích Microsoft od ledna 2005 do května 2020 je včetně dividend 10, 03% a nejvyšší drawdown za celé období je -28, 36%. Většinu času pak byl drawdown pod šestnácti procenty. Strategie vykazuje podobné parametry i při vstupech do trhu v dalších letech. Existuje jistě mnoho dalších cest jak hodnotit na burze peníze lépe, řekl bych ale že při své jednoduchosti nejsou ani tyto výsledky k zahození. Navíc jde po vyplnění všech pěti vstupů víceméně o bezúdržbový přístup.

Máte-li zájem o upřesnění zmíněného tématu, můžete se zeptat kromě zanechání komentáře pod článkem také položením otázky v sekci Společnost - rubrika finance

Upozornění: Autor není nikde organizován, uvedený článek je osobním pohledem a nepředstavuje investiční doporučení. Případné obchody s reálnými penězi podstupujete vždy výlučně na vlastní riziko.

Zpět na další články

Přidat komentář

- Kdy začíná podzim?

- Kdy začíná zima?

- Investice na burze 13 - psychologie

- Investice na burze 2 - segmenty grafu

- Lze vydělat na kryptoměnách?

- Úzkost pod lupou. Rizika pohledem psychologa

- Rychlokuře, co to je?

- Barvy duhy

- Co je Metaverse?

- Jak vznikají konspirační teorie

- Jméno herečky - 2 odpovědi

- S.r.o. Vs. Osvč - 4 odpovědi

- Prodloužení opakovacího receptu - 4 odpovědi

- Kurz držení těla - absolvoval někdo s jakými výsledky? - 1 odpověď

- Tiskopis, kde sehnat potvrzení o úrazu - 3 odpovědi

- Hledání holky z hotelu - 10 odpovědí

- Pošta a odjezd na dovolenou - 4 odpovědi

- Co na naražené koleno? - 12 odpovědí

- Který díl seriálu Četnické humoresky? - 6 odpovědí

- Máte někdo zkušenost - 10 odpovědí

- O jaké látky v injekci se jedná? - 5 odpovědí

- Co je Kohabitace? - 11 odpovědí

- Mzda za dovolenou – výpočet - 9 odpovědí

- Punc na starém zlatém prstenu - bez odpovědi

- Péče o suchou pokožku hlavy, vlasy - 10 odpovědí