Investice na burze 10 - algoritmické systémy

Od: smode

S ohledem na investory kteří se nechtějí zabývat ani zdlouhavějším počítáním, nastavováním grafů a platforem či hledáním a vyhodnocováním vstupních situací, bych rád poznamenal že i zde existuje cesta. Jednou z nich je automatizované obchodování algoritmických strategií. I když se jedná o mírně pokročilé téma, stojí myslím za pozornost.

Co jsou algoritmické (mechanické) strategie

Obchodní systémy tohoto typu jsou založeny na zápisu základní tradingové myšlenky včetně všech souvisejících nastavení (počet a řízení pozic, dodatečné filtry, money management) do jednoznačného programového kódu. Rozšířeným standardem v obchodním světě je skriptovací jazyk EL (přípona ELS) a speciálně u akcií pak AFL (přípona AFL). Výhodou zápisu strategie do skriptu je její jednoduché a rychlé testování na stovkách trhů (20 let zpětně otestujete i za 2s), odpadá hledání obchodních příležitostí ručně a takovou strategii je navíc možné zautomatizovat aby obchodovala za vás. Relativní nevýhodou je že není možné zcela všechny obchodní myšlenky zapsat do kódu.

Algoritmická strategie vzniká v několika krocích: idea, nastavení, testování na historických datech (backtesting), optimalizace, další backtesting, verifikace (většinou na datech která strategie ještě "neviděla"), ověřování funkčnosti obchodováním "na papír" v reálných trzích bez použití kapitálu (papertrading) a nakonec nasazení do živých trhů s kapitálem. Automatizace, která je zejména pro programátory hračkou, se dá provést opět samostatným skriptem v těchto krocích (nebo podobných):

1) Spuštění skriptu ve stanovený čas

2) Přihlášení k obchodnímu účtu

3) Stažení aktuálních tržních dat z bezplatných nebo placených zdrojů (záleží na typu strategie)

4) Analýza aktuálně otevřených pozic k případnému uzavření, příprava příkazů

5) Analýza nových vstupních situací na předem daných seznamech akciových trhů (často některý akciový index), příprava příkazů

6) Analýza současné velikosti obchodního účtu (sekce účtu)

7) Odeslání vygenerovaných příkazů k uzavření stávajících a otevření nových trhů brokerovi do platformy (například přes API)

8) Při bezproblémovém průběhu zápis do logu (při detekci problému upozornění pomocí e-mailu, sms)

Automatizovaná algoritmická strategie je pak vlastně malá samostatně fungující "továrna" na těžbu peněz přičemž materiálem je samotný kapitál. Strategie lze bez problému kombinovat a stabilizovat růst kapitálu. Mezi základní typy strategií patří Trendová (vidíme velký pohyb určitým směrem a snažíme se ho zúčastnit), Protitrendová (trh se pohybuje jedním směrem a na chvíli vybočí, do změny ceny vstupujeme a očekáváme návrat k průměrné ceně), Breakout (trh stagnuje v určeném pásmu a po delší době nastává silný průlom pásma do kterého vstupujeme) nebo například Rotační (držíme akcie s nejvyšším růstem a čas od času ty které začínají stagnovat či klesat prodáme a nahradíme je jinými s vyšším potenciálem růstu).

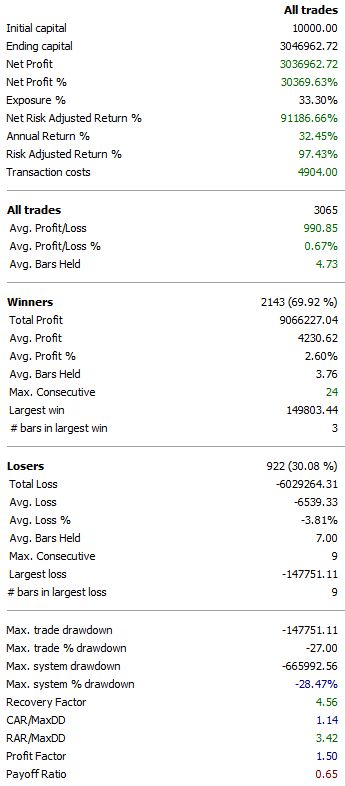

Obr. 1 - Obchodní výsledky algoritmické strategie

Výstup automatizovaného testu jedné z mých protitrendových (reverzních) strategií vidíte na obrázku 1. Test byl proveden na období od 1. 1. 2000 do 9. 5. 2020. Strategie začala obchodovat s kapitálem 10 000 USD a na konci testovací periody vykázala profit 3 046 962 USD. Systém obchoduje akcie z indexů S&P 100 a NQ 100. Má průměrnou roční návratnost investice 32, 45% bez dividend (které by zde ale návratnost navýšily jen o cca jedno procento - strategie totiž obchoduje krátké swingové obchody v řádu dnů a dvě třetiny času neobchoduje vůbec - což mj. ukazuje parametr "Exposure"). Za celou dobu zobchodovala celkem 3 065 obchodů za poplatky v celkové výši 4 904 USD (od výsledků již odečteny) přičemž má úspěšnost 69, 92% s průměrným ziskem na obchod 4 230 USD a podílem ztrátových obchodů 30, 08% s průměrnou ztrátou -6 539 USD. Nejvíce ztrátových obchodů v řadě za sebou: 9, nejvíce ziskových obchodů v řadě za sebou: 24. Maximální drawdown na účtu za celých 20 let obchodování je -28, 47%. Na obrázku vidíte ještě některé další sledované parametry.

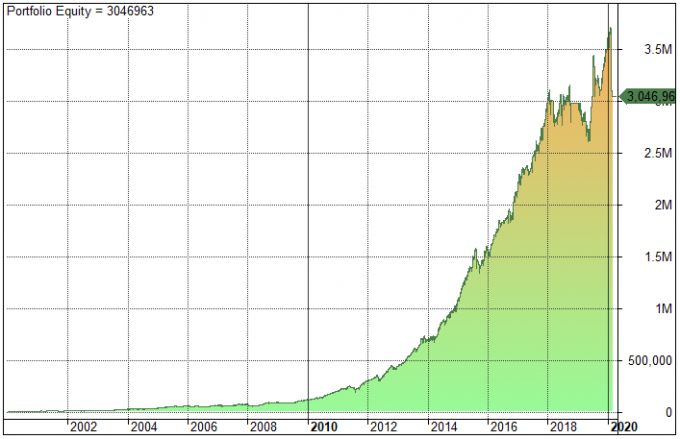

Obr. 2 - Equity křivka zmíněné strategie

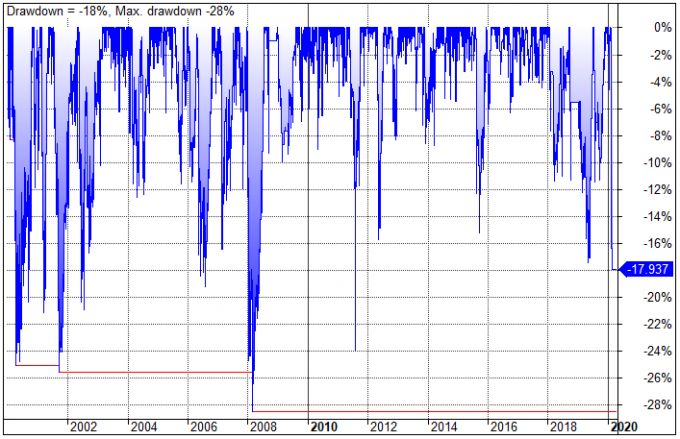

Obr. 3 - Detaily drawdownů strategie

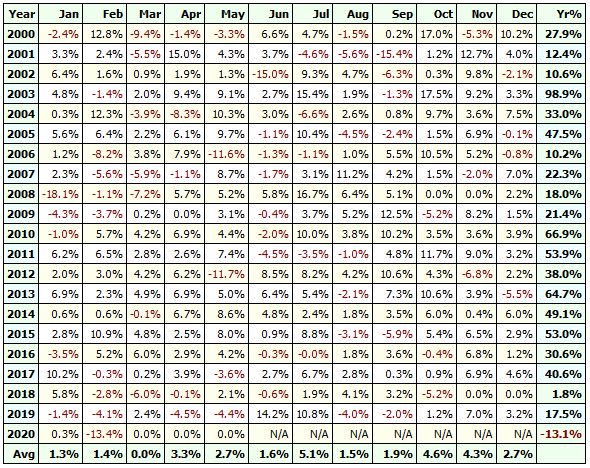

Většina traderů kteří v současné době vyvíjejí algoritmické obchodní strategie cílí na průměrné roční zhodnocení kolem 20% a drawdown mezi 15 - 30 procenty. Samozřejmě lze nastavit money management strategie tak aby vykazovala profit například 50% ročně, většinou jsou ale problémem s tímto nastavením související adekvátně vyšší propady na účtu. Při obchodování je třeba navíc brát v potaz že se vždy jedná v testech jednak o mírně lepší výsledky (reálné obchody jsou o něco horší - do hry vstupují skluzy v plnění příkazů u brokera, mírné nepřesnosti v datech a podobně) a jednak že se jedná samozřejmě o výsledky průměrné. V následující tabulce vidíte procentuální zhodnocení za jednotlivé měsíce a roky:

Obr. 4 - Výsledky strategie po jednotlivých měsících a letech

Jak je patrné z obrázku 4, musíme počítat s lepšími roky a horšími roky. Například kdybychom začali obchodovat živě až od roku 2018, snadno bychom mohli nabýt dojmu že taková strategie nefunguje. Ovšem jak vidíte už další rok vykázala profit 17, 5%. Rok 2020 je prozatím v mínusu neboť i na tuto strategii zaútočila virová krize. Celý obchodní systém má zakomponován účinný filtr který při nepříznivých podmínkách na trzích zaručuje na nezbytnou dobu odstavení. Nyní (květen 2020) je systém vypnut již přes dva měsíce aby byl nakumulovaný kapitál ochráněn. Všimněte si ale prvních měsíců roku 2008 - první čtvrtletí zaznamenalo výraznou ztrátu - ve finále byl ale se svými 18% rok 2008 také ziskový. Nebojím se tedy že by se během týdnů strategie opět nevrátila k profitům.

Máte-li zájem o upřesnění zmíněného tématu, můžete se zeptat kromě zanechání komentáře pod článkem také položením otázky v sekci Společnost - rubrika finance

Upozornění: Autor není nikde organizován, uvedený článek je osobním pohledem a nepředstavuje investiční doporučení. Případné obchody s reálnými penězi podstupujete vždy výlučně na vlastní riziko.

Zpět na další články

Přidat komentář

- Kdy se mění čas?

- Investice na burze 12 - diverzifikace

- Prázdniny pro školní rok 2018/2019

- Investice na burze 2 - segmenty grafu

- Co je Metaverse?

- Investice na burze 13 - psychologie

- Založení akvária na Platinum Soil

- DSM - emerzní pěstování akvarijních rostlin

- Co je za rok, podle čínského kalendáře

- Úzkost pod lupou. Rizika pohledem psychologa

- Jméno herečky - 2 odpovědi

- S.r.o. Vs. Osvč - 4 odpovědi

- Prodloužení opakovacího receptu - 4 odpovědi

- Kurz držení těla - absolvoval někdo s jakými výsledky? - 1 odpověď

- Tiskopis, kde sehnat potvrzení o úrazu - 3 odpovědi

- Hledání holky z hotelu - 10 odpovědí

- Pošta a odjezd na dovolenou - 4 odpovědi

- Co na naražené koleno? - 12 odpovědí

- Který díl seriálu Četnické humoresky? - 6 odpovědí

- Máte někdo zkušenost - 10 odpovědí

- O jaké látky v injekci se jedná? - 5 odpovědí

- Co je Kohabitace? - 11 odpovědí

- Mzda za dovolenou – výpočet - 9 odpovědí

- Punc na starém zlatém prstenu - bez odpovědi

- Péče o suchou pokožku hlavy, vlasy - 10 odpovědí