Nejste přihlášen/a.

3x

Já se tedy nechtěl znovu opakovat, ale když už to Imgify nakousl![]()

V současnosti má nejvyšší úrok ČS (4,3%), VÚB (4,25) nebo Raifka (4,2). Nejméně má Air Bank (3). Unicredit má 3,75%. Má to ale často i další podmínky a časová omezení - je třeba individuálně nastudovat. Mám kamaráda co se burzy bojí, tak jen úročí v bankách. Také cesta.

Co se týká burzy, lze si otevřít účet u XTB (online - cca půl hodiny času) - Polský broker, ale je i česky a má v Praze pobočku. Na obrázku je vývoj trhu do kterého se investuje nejčastěji - S&P 500. Ten si nelze přímo koupit, je třeba koupit některý trh, který pohyby kopíruje. Pohyby nikdy nejsou 100% stejné (tracking risk), ale v praxi to nevadí. Je třeba vydržet a pokud se trh pohne na nějakou dobu dolů, nikdy neprodávat. Na obr. vidíš i propady po roce 2001 a 2008 okolo 50%. Dále pak větší propad v březnu 2020 cca 32% (chřipečka - ale zde vypadá malý) a následně velký propad 2022 (následky korporátního fašizmu za kovidu + UK válka) - taky kolem 30%. Nyní trh tvoří opět nová high, takže vydělal každý, kdo ho kdy nakoupil. Výhodou je, že tento index má v sobě 500 největších firem v USA a ty musejí splňovat řadu požadavků, zejména profitabilitu. Pokud podmínky nesplní, budou z indexu vyřazeny a nahradí je lepší, výkonnější firmy. Z uvedeného plyne, že pravděpodobnost, že by tento trh nerostl v dlouhodobém měřítku dál, je téměř nulová. A pokud se to stane, pád celé ekonomiky bude to poslední co tě bude zajímat. S největší pravděpodobností se budeš shánět po nějaké vodě a po potravinách![]()

Sám mám nakoupenou kopii trhu ve formě nízkonákladového ETF - konkrétně SXR8.DE v €. Ale existují i jiné kopie - P500.DE, VUAA.DE, nebo ETF kótované v USD. ETF preferuji akumulační (nikoliv distribuční), abych se vyhnul daním.

Doporučuji nakoupit a neprodat dříve než za 3 roky, pro splnění takzvaného časového testu. Není pak třeba zisk danit. Pokud uzavřeš ve ztrátě, už musíš podat daňové přiznání kde bude příjem a výdaj totožný (=nula), ale musíš jej uvést. Stejně tak pokud uzavřeš dříve než za 3 roky - daň je pak 15%.

2x

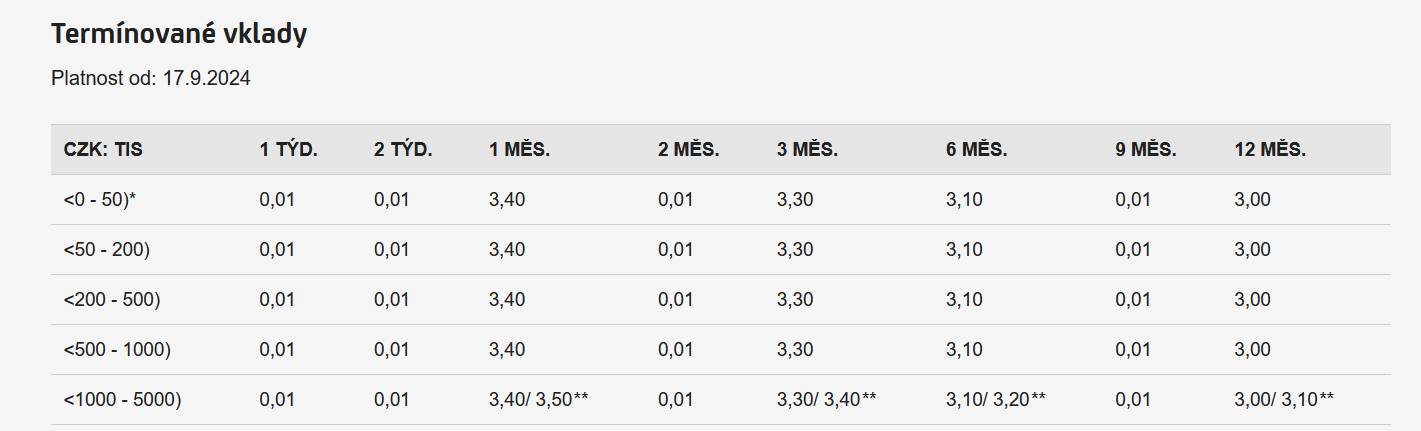

Vždyť vidíš, že na termínovaném máš pokaždé vyšší úrok (což platí obecně kdykoliv). Jen tam musíš vložit peníze na 1, 3, 6 nebo 12 měsíců. Cokoliv kratšího nebo delšího není (prakticky) úročené.

Jak ti ale vysvětlí @smode2 nebo @stir, mnohem lepší je peníze investovat do podílových fondů přímo přes brokera. Tam je roční výnos kolem 10%. U spořících účtů úrok typicky ani nepokráývá inflaci, u termínovaných ji typicky překračuje jen nepatrně.

1x

Imgify- upřesním, bacha na podílové fondy v nabídkách bank- tam jsou poplatky 2,5-3% úplně běžné. Bavíme se o burzovně obchodovaných fondech ETF. Takže například Fio nabízí jak ty podílové fondy, ale také přístup na burzu, kde lze prostřednictvím e-brokera ty ETF nakoupit.

0x

Budete si to muset spočítat sám, podle toho, kolik těch volných peněz máte. Nad 500 tis. u UniCredit je to k ničemu.

Možná teda spořící účet u jiné banky?

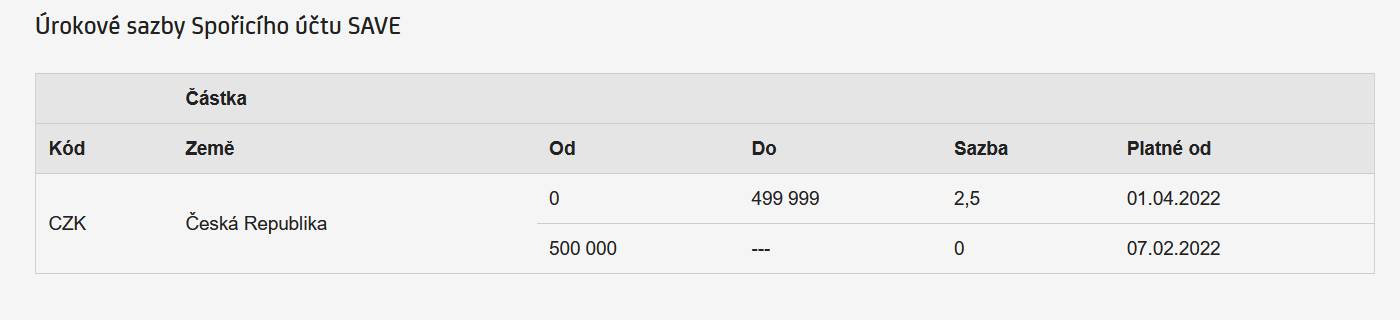

Jak tu zaznělo, tak teď má nejvyšší úrok na spořícím účtu Česká spořitelna, ale za dost komplikovaných podmínek:

Máte u nás Plus účet, George, a ještě investujete pravidelnými pokyny nebo si přispíváte na penzijní spoření min. 2 000 Kč? Připíšeme vám úrok 4,3 % p. a. až do 400 000 Kč.

RB má 4,2 % do 500 tis., podmínkou jsou 3 platby kartou za měsíc. Nad 500 tis. ještě musí mít klient Aktivní běžný účet, který stojí 49 Kč/měsíc. Jestli se to vyplatí, to si každý musí spočítat sám.

Investování do fondů a akcií nerozumím, za mě je to složité. Vybrat to správné, poplatky, peníze nejsou k dispozici, je to dlouhodobá investice. S tím neporadím.

Mně bankovnictví RB zcela vyhovuje. ![]()

Ale kde to ETF seženu, jaké, jak tam koupím nějaký podíl, přes co, je tam nějaký poplatek? Kolik je výnos v %? A za kolik peněz, aby se mi to vyplatilo? Dát tam např. 700.000 Kč a nevím, za kdy je uvidím...

Mám radši ten spořící účet, ten si zřídím, dám tam sumu a nestarám se. Neřeším daně, o to se rovněž stará banka. Vidím, kolik mi tam přijde, kolik tam aktuálně mám atd.

Vím, že všechno je ze začátku složitější, když nemám vyzkoušené, jak to funguje. Tu velkou složitost tam vidím a nikdo mi nedá jednoduchý návod po krocích 1, 2, 3..., tady se přihlaš, tohle kup, na takhle dlouhou dobu. ![]()

Štíre, prosím tě, ten obrázek máš z mobilní aplikace xtb? Předpokládám že je to statistika. Tu aplikaci v telefonu používám, ale jak v mobilní, tak na webu mi chybí záložka "Statistiky". Nový účet u xtb mám jen 5 měsíců a nikdy jsem nic neprodal. Jen stále nakupuji. Nemůže to být tím?

Já si říkal že to bude mít souvislost s tím že jsem ještě nic neuzavřel - když se pak neobjevila karta Statistika ani po měsíci, už jsem si říkal v tom to nebude, a napadly mě ještě investiční plány. Tak přece. Vím že je dost lidí používá, já zatím ne - jsem zvyklý nakupovat jednotlivě dle vlastního rozpočítání přímo na první stránce. Samozřejmě mám obchodní deník kde si jedu různé statistiky jako měsíční výkony, roční výkon, CAGR atd. Ale tohle mě zajímalo. Moc děkuji za info![]()

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.