Nejste přihlášen/a.

Dobrý den,prodal jsem byt a rád bych peníze uložil na spořící učty. Jde mi především o to aby byla jistota nějákého uročení. Nechci ryskovat koupi akcii nebo dluhopisu kde to může jít i do mínusu nebo kde o peníze můžu přijít.Uvažoval jsem i o zlatě,ale z recenzí o spětném výkupu nemám dobrý pocit. U lehce poskrábaného plastového obalu slitku už vám strhavají peníze. Děkuji za Vaš typ.

6x

K denešnímu dni:

Raiffeisen 4 % do 500 000, 3 x použít kartu. Od srpna 10 x.

Partners 3,06 % bez omezení, 5 x kartou.

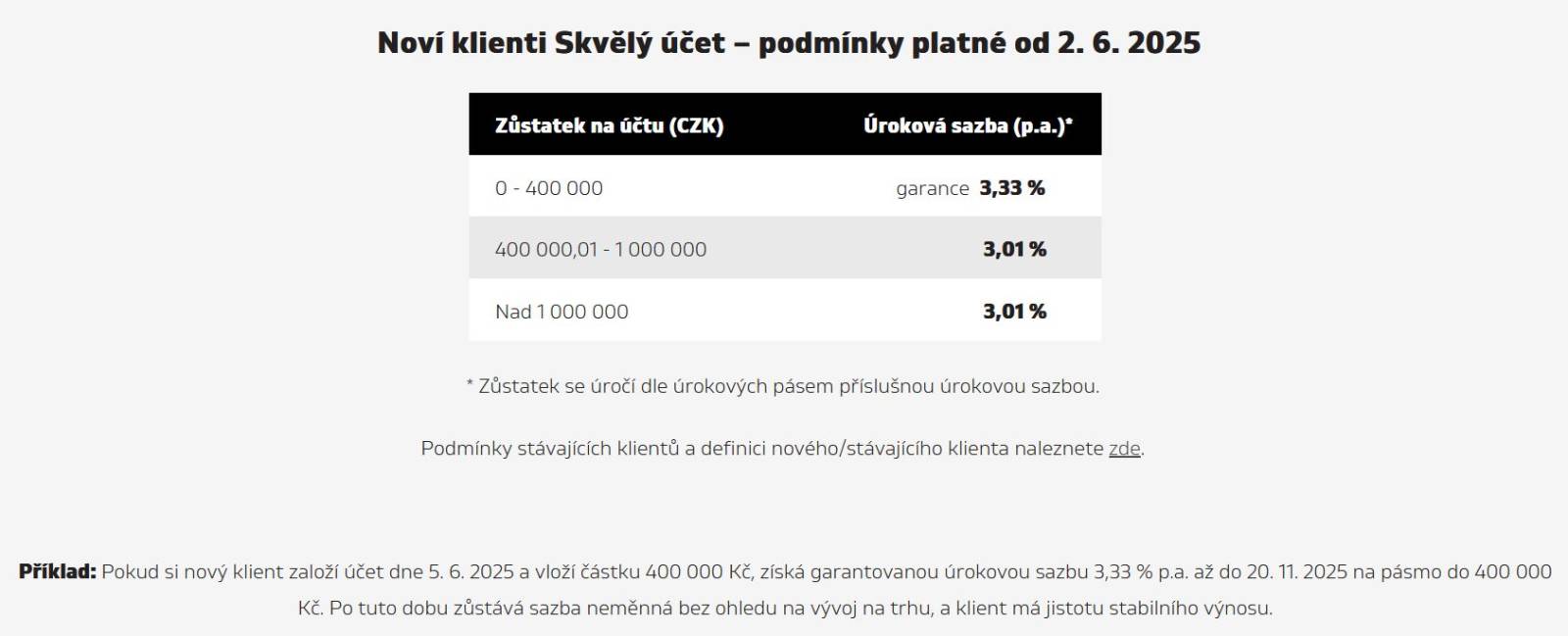

Trinity 3,33 do 400 000.

Air bank termínovaný na 3 měsíce 3,2 % bez omezení.

Pokud se nechcete odborně věnovat akciovému trhu, tak se nenechte zblbnout do žádných investičních fondů. Stejně tak se zdaleka vyhněte privátním dluhopisům. Lepší způsoby zhodnocení existují, představují ale vklad vlastního času a horší likviditu.

Před pár týdny mi Raifka oznámila nové podmínky na spoř.účtu od 1.8.2025 : úrok 1.5% a 10x platba kartou.

1,5% máte na spořícím účtu.Musíte si tento účet aktualizovat na bonusový spořící účet,pak máte 4% do 500 000 Kč,od 1.8. zaplatit jakoukoliv částku 10x kartou.Můžete mít víc běžných účtů a k nim ke každému jeden bonusový spořící.

Nemáte pravdu. Základní úroková sazba je 0.1%, bonusová sazba je 1.4% při plnění Aktivity. Aktivita je dotěď 3x platba kartou, od 1.8. je to 10x platba kartou. Možná si to pletete s aktivním běžným účtem.

Cituji ze zprávy:

"Na Vašem Bonusovém spořicím účtu Vám i nadále nabízíme jednu z nejvýhodnějších sazeb až 4 % p.a.

Abychom tuto sazbu mohli poskytovat, od 1. 8. 2025 upravujeme:

Pravidlo pro získání bonusového úroku:

Pro získání bonusového úroku proveďte 10 plateb debetní nebo kreditní kartou."

| Pravidla reklamní akce.pdf | 167.88 kB |

Cituji ze zprávy :

Dobrý den, pane ...,našim klientům se snažíme nabízet výhodné a přehledné podmínky pro zhodnocování peněz. Úrokové sazby neměníme, ale od 1. 8. 2025 na Vašem spořicím účtu TOP upravíme:pravidlo pro získání bonusového úroku platné od 1. 8. 2025.Pro získání bonusového úroku zaplaťte každý měsíc 10× debetní nebo kreditní kartou

| pravidla-reklamni-akce-bonusovy_oznam-01082025.pdf | 138.68 kB |

petrm: Máte zastaralou verzi spořícího účtu. Ten co máte vy, už nejde ani sjednat. Přejděte na CHYTRÝ účet, a budete mít 4 %, když desetkrát zaplatíte kartou.

4x

Nejlepší spořící účet nabízí Partners Banka kde je 3.06% bez omezení, stačí 5x zaplatit kartou. Ostatní banky mají pásmová úročení a vyšší úroky nabízí do 500 tis. Kč. Vklady jsou pojištěny do 100 000 EUR cca 2,5 milionu Kč, takže zbylé peníze je vhodné uložit do jiné banky.

Nechat si byt by asi bylo lepší, ale zase nevíme, jestli pán z prodeje bytu někoho nevyplácel. Pronajímat byt taky není žádná výhra, natrefit na slušného podnájemníka v dnešní době je umění. Možná se podívat po nějaké garáži, ty také bývají dobré jako investice do nemovitosti.

Trinity pásmové úročení má a garanci dává pouze na pásmo do 400 tisíc Kč. Nad tuto částku to klidně může za měsíc snížit z 3,01% na 1,5%. Tahle banka je schopná všeho. Možná máte nějakou individuální nabídku, ale tahle banka vždycky sázela na lepší nabídky pro nové klienty/vklady a měnila podmínky co dva týdny.

4x

Sice sa tomu branite, ale dajte aspon tretinu penazi do akciovych fondov. Po troch rokoch si pozrite, kolko zarobii fondy a kolko terminovany vklad. Potom odpocitajte inflaciu.

Teraz som predal rozne fondy kupene cez banku pred 10 rokmi, celkove zhodnotenie je od 60 do 110% za 10 rokov.

A kolik to dělá po odečtení inflace. V čechách se za tu dobu ceny víc než zdvojnásobily (já vím, že inflace je něco jiného, ale z růstu cen spotřebního koše se určuje její hodnota). Zrovna v sobotu mi padnul zrak na vajíčka v "akci" 5,99 za kus (desetibalení za 59,90), naposledy jsem (a to může být 10 let) postřehnul, když cena šla nad 2 koruny. Tím jak nenakupuju, tak nemám takový přehled.

Každopádně je to dobrý výsledek, těch 60% za 10 let dělá zhruba 5% p.a. a těch 110 dělá necelých 8 procent, tohle vám žádná banka nedá.

To je vsetko v cistom a neplatim z toho ziadnu dan. Z vkladu ano, cize percenta uvedene pri vklade sa este znizia o dan.

Já mám možnost investovat do akcii,nebo fondů přes mou banku kde mám učet. Už jsem se na to v minulosti ptal,v podstatě se o to stará bankéř. Tak nevím zda to také nezkusit. Sám si na to netrofnu. Ani osobně neznám nikoho kdo to takto dělá.I když vím že to je lepší než spořící ucet. Ještě mě zajímá rozdíl mezi fondem a akcii?

4x

Nebudu vám radit, jen chci uvést, že své peníze investuji nejčastěji do dluhopisů, ovšem jen do těch, které nabízejí banky, např. Creditas nebo JT Bank. Každý rok kupuji 2 dluhopisy se splatností 2 - 3 roky s úročením 6 - 8 % před zdaněním. Každý rok mně pak nabíhá splatnost jednoho dluhopisu a každé pololetí obdržím úroky ze všech dluhopisů.Tak to dělám již 15 let a ani jednou jsem o peníze nepřišel.

3x

Byt jsem prodal především pro to,že tady na malém městě se už težko hledá solventní a slušný nájemce.Nebo v podstatě rodina.Byl to 4+1 ještě v původním stavu. A manželé s dětmi kteří budou moci platit náklady a nájem docela ubylo. Mohu si koipit i něco jiného,ale je to pořád o tom,že nechat ho jen tak ležet a platit do fondů oprav a další poplatky jako je teplá voda a topení - ty platíte i když netopite,a nepoužíváte teplou vodu tak máte na jednu stranu zhodnocení nemovitosti a na druhou stranu pravidelné nákady. Nebo si koupit opravdu třeba dva malé byty 1KK nebo 1+1.To uz by byl lepší spíše stavební pozemek a nechat ho ležet. A obcas ho posekat ,nebo ho někomu půjčit na chov ovcí.

2x

Měl jste si nechat byt a byl jste v klidu ať už s podnájemníkem nebo bez podnájemníka.

Protože se bojíte investovat a nerozumíte tomu tak nyní máte na stole hromadu peněz a nevíte co s tím. A lehce vám ty peníze ted budou mizet pod rukama díky inflacii

Bohužel pronajímat nikoliv. 15 let to fungovalo a nyní se mě hlasí lidi ,snad to tady ani nebudu psát. Nehledě na to že už muže nastat to, že ceny pujdou dolů. Jako když byla hypoteční krize v USA v rpce 2008 až 2010.

Na splasknutí té bubliny se čeká už nejmíň 30 let, až praskne, bude to pěkná rána. Ale zatím si to realitní makléři drží a nenechají to jen tak klesnout, i kdyby mělo být spousta domů prázdných, zak paneláková garsonka v dosahu Prahy bude za těch 7 mega (pokud už to neni víc). V USA byla (doufám) jiná situace, tam byly úvěry ručené nemovitostmi podle jejich tržní hodnoty, která byla vyhnaná právě tou bublinou, a došlo tam snad i k nějakému zacyklení, kdy banky jako konglomerát právě měly ty nemovitosti a tak nějak se s tím šachovalo, až se někdo zeptal, kde jsou teda ty hodnoty, a nastala krize (jistě se najde na internetu lepší a odbornější vysvětlení) a banky zjistili, že mají úvěry, které nikdo nechce splácet, mají v zástavě nemovitosti, které ale nikdo za tu cenu nechce (na trhu byl najednou přebytek a cena šla dolů) a peníze najednou chybí.

Na účtu máte do 100 tisíc euro (cca 2.5 milionu) peníze pojištěné, ale právě je tu nějaký ten poločas znehodnocení, který vychází na 25 let když se počítá inflace 2.5 procenta. A úroky zdaleka neporazí inflaci. Ještě poměrně bezpečná varianta jsou termínované vklady, ale úroky na nich jsou menší než na spořicích účtech (za to pevně dané na celé období; dřív to bývalo naopak, vyšší úrok za cenu toho, že se na peníze celou dobu nepodíváte).

Zlato je pěkné tím, že má i nějakou reálnou hodnotu, ale právě se už prodává předražené (zlaté mince nejdou pod pětinásobek obsaženého zlata (mají sběratelskou a uměleckou hodnotu), zlaté slitky jsou na tom o něco lépe, ale pořád jsou o dost dražší, než ten kov v nich), při výkupu pak pochopitelně dostanete o něco míň než je hodnota toho kovu (koukněte se v jakých kancelářích vegetujou tihle poradci a navíc nedělají svoji práci zadarmo, živí sebe a firmu a něco jde na daně...). Zlato samo hodnotu neztrácí, ale nákupem i prodejem živíte lidi a firmy, co to zajišťujou.

2x

Dobrý den, před časem jsem se díval na podmínky spořícího účtu (který lze založit online, ale nikoliv přes Bank ID) u Trinity Bank a nemají skoro žádné požadavky ve smyslu placení kartou nebo omezení výběru apod. Jinak větší sumu určitě rozdělit a vložit do více bank (zlato je na velmi dlouhé investování, ale starožitné zlaté šperky mohou být zajímavé na prodej u nás i v cizině). Zdravím!

bery - je to možné, ale takto se chovají všichni a všude (naslibují/preferují/zvýhodňují/lákají nové zákazníky - a o tom to je ![]() ).

).

@bery To je obvyklé. Převedení penez do jiné banky je ale otázka několika minut. Zonky ale nelze z hlediska rizika a likvidity srovnávat s pojištěným vkladem. To jsou půjčky P2P. U nich můžete jinde při vložení vlastního času dosáhnout výnosu mnohonásobně většího. Bezpečné půjčky, zajištěné nemovitosti, tedy prakticky bez rizika ztráty, je možné najít za 11 - 14 %. Chce to ale se tomu věnovat.

0x

Není jen spořicí účet, ale existuje i investiční účet. Já si myslím, že byste si měl promyslet banku a tam zajít, najít bankéře, objednat se a nechat si udělat přednášku vysvětlující, co všechno, jaké produkty banka nabízí. Co každý znamená, jak je jištěný, jaké jsou výnosy, jaký je přístup, případně sankce, když přijde náhle potřeba k penězům se dostat. Navíc, každý ten produkt má ještě několik specifik. A to s vámi bankéř probere. Když se vám přístup bankéře nebude líbit, vyslechněte, poděkujte a jděte pryč. Jeho práce, moje peníze. ![]() Vlastní zkušenost. Jsem ze své bankéřky nadšená a s jakýmkoliv větším pohybem na dvou účtech, objednám a v klidu vyřídím. Nerozumím investování, nerozumím cenám zlata ani pohybům na burze. Investiční, opatrný, to se mi líbí a jsem spokojená. Banka většinou mé peníze investuje do nákupů dluhopisů, bylo mi vysvětleno.

Vlastní zkušenost. Jsem ze své bankéřky nadšená a s jakýmkoliv větším pohybem na dvou účtech, objednám a v klidu vyřídím. Nerozumím investování, nerozumím cenám zlata ani pohybům na burze. Investiční, opatrný, to se mi líbí a jsem spokojená. Banka většinou mé peníze investuje do nákupů dluhopisů, bylo mi vysvětleno.

0x

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.