Nejste přihlášen/a.

Dobrý den, mám našetřeno několik set tisíc CZK a ráda bych nějak peníze zhodnotila. Ale bez většího rizika, zatím mám vše na spořícím účtu. Vyplatí se nákup EUR? Nebo co je dle vašich zkušeností nejlepší?

2x

Nic univerzálně nejlepšího pro každého neexistuje. Vždy je to kompromis mezi výnosem, rizikem, délkou vázanosti, hlavně ale množstvím vlastního času. Pokud nechcete jít do většího rizika a nechcete tomu věnovat víc času, nechte peníze na spořicím účtu. Nic výnosnějšího, bezpečnějšího a bezpracnějšího neexistuje. Nikdy byste neměla dávat peníze do ničeho, čemu byste dokonale nerozuměla a nebyla seznámená se všemi riziky. Zásadně se vyhněte všem možným finančním poradcům, rádcům s nákupem akcií, fondům a privátním dluhopisům. Obecně nejméně rizikové jsou nemovitosti a půjčky zajištěné nemovitostmi.

2x

No ono s těmi investicemi není tak jednoduché jak všude každej tvrdí. Já se podělím o moji zkušenost. Nakoupil jsem všude vychvalované ETF S&P 500 za nemalé penize, za dva měsice jsem v takové ztratě - že jsme za to mohli mít např skvělou dovolenou za vyšší desítky tisíc, či cokoli jineho kupit . Na spořaku by se mi to nestalo... neříkam že bych penize kdo ví jak zhodnotil, byl bych pár tisíc navíc a ne naopak. Tak asi tak.

Jednoduché to je, nicméně není to snadné. Což však nikdo netvrdí a pochybuji že jste pohyby trhu neviděl před tím než jste jej nakoupil. Tak jako tak, je to vaše chyba a neznalost. Viz můj příspěvek výše - popisuji vývoj každý rok od 1926. Za 2 měsíce nemá smysl nic hodnotit - je příliš brzy. Počkejte 5 let a uvidíte. S největší pravděpodobností budete v pěkném zisku. Tedy vaše nynější pravidlo zní: neprodávat, čekat a vydržet. Jde o přirozené tržní výkyvy které se budou každou chvíli opakovat. Je třeba si na ně zvyknout.

Myslím že jsem neuělal ani tak chybu- jak se snažíte tvrdit a něco špatně. Spíš jsem vsadil a to je to jak píšu, je to loterie. Jestli Vy máte křistalovou kouli a věděl jste že to pujde razantně dolu tak mě mrzí že s vami nejsem denně v kontaktu. mohl sem ušetřit desítky tisíc. Nebo snad chcete říci že se dá nakup načasovat? Fakt nikde není záruka že mate vašich 11% zadarmo jak jste kdesi psal. Taky se na to dívejte z pohledu tazatele ne ze svého, že jste nakoupil před xy lety a loterie vyšla...

Tazatelka se ptá na investice - vy preferujete loterii, tj. hazard. Pak je ovšem všechno v pořádku.

Jen říkam že investice jsou jako loterie- sázka - čekáte že bud to vyjde a nebo ne. Myslím že většina lidí chce zhodnocovat ne hrát hru bud a nebo. A ano pokud uzavře- nakoupí hazarduje se ziskem nebo ztrátou. Rozhodnutí je na každém samozřejmě prezentuje se to jako nějaká pomyslná jistota ale tak to fakt není a jsem rád že to mohu napsat veřejně.

Vsadím na růst, vlastně vsazeno bylo a proto prodavat zatím nechci. Nepotřebuji nutně peníze, ale dokupovat rozhodně nemám v plánu i když je to prý vhodná doba na sázku![]()

Správně. Vzhledem k tomu, že jste až doteď žádnou chybu neudělal, tak vám držím palce![]() teď už je to na trzích.

teď už je to na trzích.

Děkuji Vám také. Myslím že se do té další " sázky na odraz vzhůru" ani moc nikdo nehrne asi jinak by to vypadalo jinak.

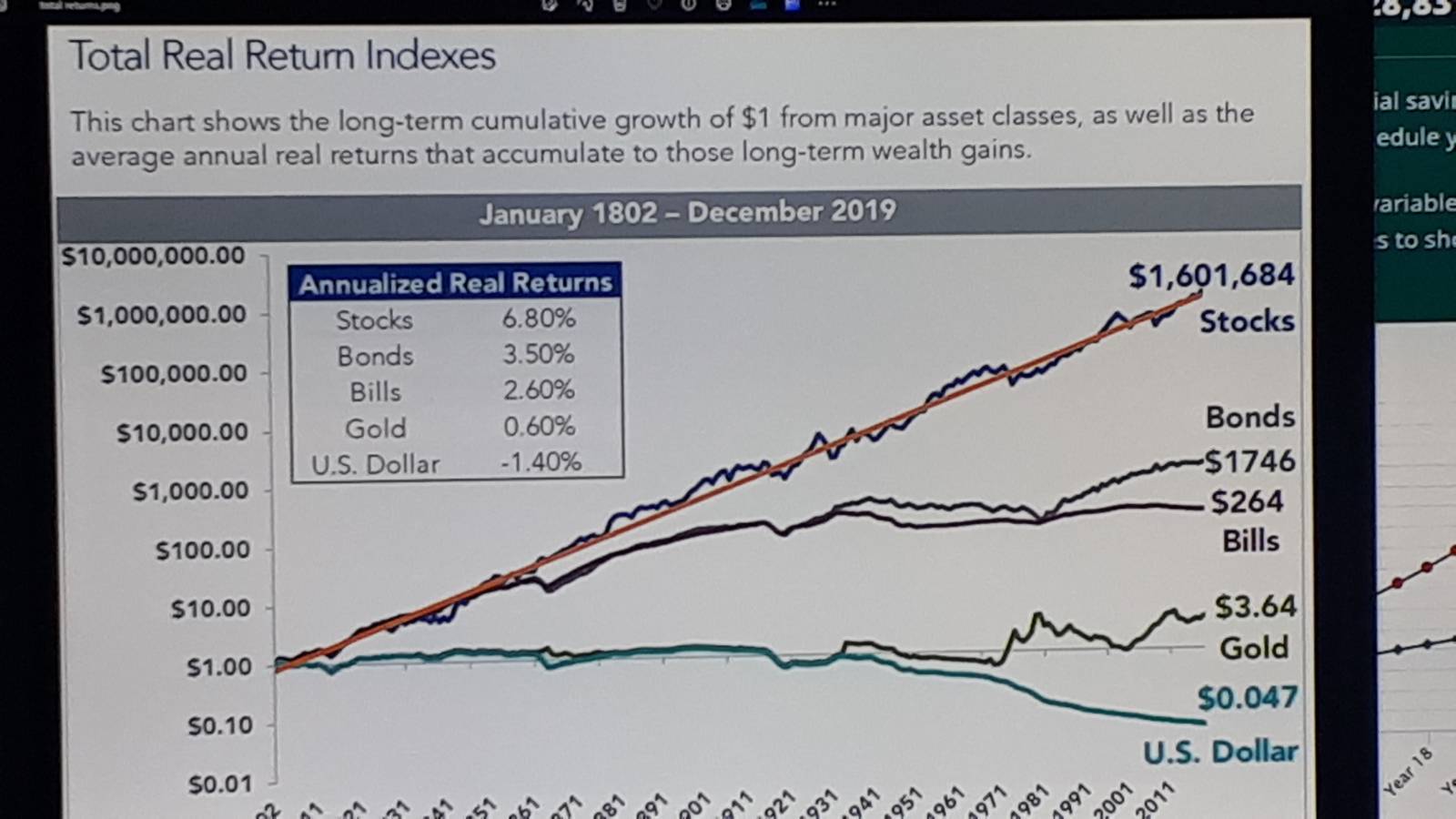

Druhý graf ukazuje jeden investovaný dolar za dlouhé období. Akcie jednoznačně vedou, zlato drží stále stejnou hodnotu, i dluhopisy udělají daleko více, spodní linka ukazuje zhenodnocovani peněz v čase, které zrychlilo po zrušení zlatého standardu v sedmdesátých letech, kdy peníze přestaly být kryté zlatem.

To si nemyslím i ldyž to tak vypadá ... a podle mě přijdou další. Největší denní propad od roku 2020 miliardaři se dohodli na prodeji- at mi nikdo netvrdí že ne. Žel drobni investoři jako mi jim to zaplatíme-musí to někdo zaplatit, tyto hazardní hry.

jsem na tom stejně :D ale nebojím se, že se zase nezmátoří, jen je to hrozný pohled, ještě bych počkala a pak začnu i přikupovat ![]()

0x

Pokud investování nerozumíte,lehce můžete prodělat víc,než vám spořák dá.Nákup eur se nevyplatí vůbec.Jestli věříte Air bance,že neskrachuje,tak můžete investovat s bankou.Produkt není jištěný.Dají vám 5% ,oni to i zdaní,peníze vážou na 2 roky,úrok vyplácí měsíčne.Investice může skončit i dřív,vyplatí hned celou jistinu.Zde jsou aspoň jasné podmínky.

0x

Asi před týdnem jsem našel dva roky starý lístek ze směnárny s eury za 23,50, škoda že jsem tehdy nenakoupil víc, měl jsem pocit, že můžu eurama tapetovat, no ale na dovolené se to všechno utratilo. A co se neutratilo na dovolené, utratilo se na výletech po eurozóně. Ještě mi z toho zbývá pár eur na účtu, ale s hotovostí jsem pěkně zatočil. Vloni jsem byl rád, že jsem eura nakoupil za 25 korun v průměru (24,85-25,15 vážený průměr 25,07).

No nenakupoval jsem kvůli spekulacím, kdyby ano, nakoupím víc, a dneska (nebo někdy dřív, kdy byl i nákup hodně přes 25 korun) to se ziskem prodám. No ale to jde říct jenom tak zpětně, jako spekulant bych se asi neuživil. Jsou situace, kdy má člověkl víc štěstí jak rozumu, třeba takový rok 20, už jsem potřeboval platit dovolenou, na účtu jsem neměl skoro nic, tak jsem musel někdy v únoru vyměnit eura, i když kurz byl dost mizerný. Pak přišel kovid a euro najednou skočilo o 2 koruny. Takže pak na dovolené jsem eura z účtu v bankomatu ještě vybíral (tehdy už byly ty výběry zadarmo, takže žádný problém, jen jsem myslel, že na tom účtu to mám zase na několik let). Dovolená byla zařízená a zaplacená ještě před tím kovidovým šílenstvím (zařizuje se 1/2 roku předem), pak přišla teprve uzávěra, a někdy v květnu teprve uvolnění, takže to, že nebudu muset žádat o nějaké refundace a že se skutečně pojede vypadalo tak 14 dnů předem a týden předem to bylo jisté. Ono něco podobného bylo v roce 21 se služební cestou, kdy se do poslední chvíle myslelo, že se to uskuteční na dálku a vše se zařizovalo 3 neděle předem. Naštěstí další roky přišel putin se svými tanky a kovid tím definitivně skončil (teď už ho řeší maximálně tak nemocnice). No ale to jsme se od financí dostali někam úplně jinam.

0x

Jistější by mohly být CHF, ale ty jsou teď docela drahé tak je otázkou, jestli půjdou ještě výš. Jsou i jiné měny. Ale je to spíš věštění z křišťálové koule. Eura jsou momentálně okolo 25 korun a je otázkou, kam se vydaji, já pořád doufám, že směrem dolů. (Nutno říct, že se tak nízko možná drží taky díky pozvolnému prodeji eur čnb, která si nasyslila během intervencí, někde jsem viděl čísla (myslím, že to bylo 300 miliónů korun měsíčně, takže bilion nakoupený během intervencí nerozprodaji ani za 100 let) a přišlo mi, že víc korelujou s pohybem kurzu (v únoru prý prodávali méně a euro tak bylo výš) než nějaké pohádky, které se o vlivu na kurz píšou burzovní zprávy.)

A teď je otázkou, co se stane za několik let. EUR je na tom asi podobně jako CZK, tam bych nějaký veletoč nečekal. CHF je měna, která roky odolává inflaci. Před cca 10 lety byl CHF za 18 korun a teď je přes 26, ale co bude dál, to nikdo neví. Jinak by všichni byli boháči, no ale to by nešlo, tak jednoduché to prostě neni, je tam i nějaká zpětná vazba.

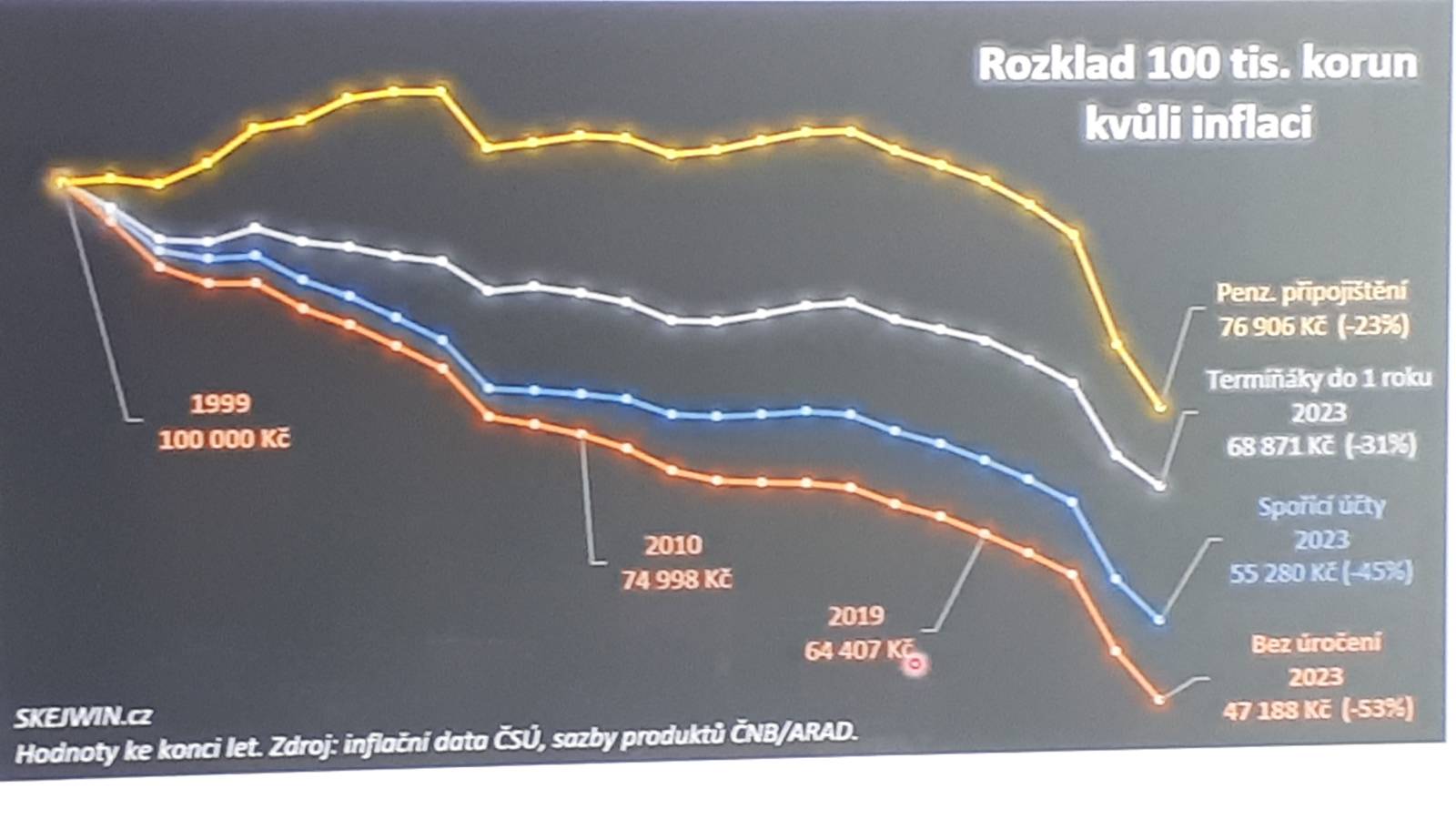

Spořicí účet je jistota, která je vykoupená poměrně malým zhodnocením.

Spořící účet je ale lepší a bezpečnější než držet ty peníze v hotovosti někde schované doma a nebo jejích investování do nějakých podivných fondů, dluhopisů atp. kde při troše štěstí se na tom může vydělat nějaké větší peníze, ale také pokud štěstí nebude tak na tom i prodělat nebo přijít o všechno co se do toho vloží. Ze spořícího účtu je alespoň nějaký malý úrok který asi nepokryje inflaci, ale je to alespoň bezpečné uložení úspor pro toho kdo nechce je investovat do něčeho s určitým rizikem.

0x

Zakupte přes brokera např. VUAA.DE, viz např. justetf.com/... ,trhy se samozřejmě hýbou - konkrétní roční návratnosti od 1926 například zde: slickcharts.com/... ,zde další info: poradte.cz/... výnos pak ročně průměrně 6% s inflací v rezervě 4%, tj. papírově 10% ročně. Horizont 5, 10, 20 let a více. Pokud dáte peníze na účet s úrokem 3,5%, nepokryje to dlouhodobě ani inflaci. Jinak radíme zde s kolegy každou chvíli a docela by mě zajímalo, kolik z vás tazatelů skutečně investici uskuteční a jakou. Tímto prosím, paní janohac, napište zda jste opravdu zainvestovala a jak.

doplněno 02.04.25 14:01:

Jinak bych rád dodal, že v rámci tohoto roku je nyní jedna z nejlepších příležitostí, kdy na trh vstoupit. Jsme nyní okolo -11% poklesu, takže těch 11% máte do budoucna "navíc a zdarma". Není na co čekat.

doplněno 02.04.25 16:25:

Mimochodem je velmi dobře vidět, jak i v současnosti, kdy je na trzích jen mírný pokles (což se opakuje každou chvíli), kouká o5 většině lidí vyplašenka z kapsy![]() takovým doporučuji zásadně jediné: neinvestovat.

takovým doporučuji zásadně jediné: neinvestovat.

Podobnou radu mi dal kolega finanční poradce. Prodělal jsem 40% úspor a od té doby se přede mnou skrývá a nebere telefon.

Prosím napište který trh (instrument, ticker) jste nakoupil a v kterém roce a ve kterém roce jste jej naopak prodal (čím přesnější datum, např. i měsíc nákupu+prodeje, tím lépe). Pokusím se vám napsat, kde se stala chyba. Jinak samozřejmě peníze nepadají z nebe zadarmo a veškerý výdělek je vykoupen riskem, psychickou nepohodou atd. Podle toho co píšete udělal váš finanční poradce pořádnou botu...

Děkuji, že jste napsal že je to - 11% a více jak které. Je to proste loterie bud koupite a jdete do mírného plusu( což ostatně na spořaku taky ...) nebo naopak klidně ztratíte na milionu za měsíc 150 tisíc. Nikoho neodrazuji, ale tvrdit že je dobrá doba k nakupu bych apod. je čista spekulace a loterie.

Rojka: Před vložením peněz si musíte nastudovat jak se trhy hýbou. Na SaP byly velké poklesy v poslední době 2001-2005, pak 2008-2011 cca - zhruba 56%. Pokud vložíte 1M, můžete se v rámci této investice dostat tedy klidně na 440 tisíc - nebo v budoucnu na chvíli i na méně. To není podvod, chyba nebo problém. To jsou přirozené výkyvy trhů a bohužel s těmi je potřeba počítat. Ne nadarmo se říká: akciové trhy jsou nástroj, který přesouvá peníze od méně trpělivých k těm trpělivým. Vydržte a v budoucnosti budete v zisku. Ano, musíte se vyrovnat s nejistotou - nejistým časovým horizontem, nejistou výší výdělku, psychickou nepohodou. To však o5 není chyba - to k investování patří a je jeho nedílnou součástí.

Nechci se dohadovat podle mě není nikdy vhodna doba( naopak by se dalo říci každa je vhodná) je to jen o tom že bud se trefíte do růstu nebo poklesu ja se trefil do zásadního poklesu. Vyělavat možna začnu za rok a překonám spořák možna za rok a půl... každemu se to vyvjí jinak. Ve vašem případě je ted na vaší straně vyvoj za xy let ale nikde není dáno že cyklus bude stale stejný respektive ziskový. Loterie![]()

@smode2 Je to už dávná historie, ale poučná, často se opakuje. Ta moje zkušenost je z roku 2000, kdy jsem investoval do slavného Pioneer se 100letou tradicí. Po roce prodělával cca 20% a poradce mi volal, že je to jedinečná šance levně přikoupit další. Poslechl jsem ho, další rok prodělal dalších cca 40% a po poradci se slehla zem. Čekal jsem dalších 7 let, ale už se nikdy nedostaly na původní hodnoty. Všeho jsem se zbavil a pak už jsem jen sledoval, jak si vedou. Naštěstí jsem se řídil pravidlem investovat max 1/3 postradatelných úspor. Když někde slyším rady, jak je výhodné investovat při propadu, tak si na to vždy vzpomenu. Nikdo neví, kdy a jak propad skončí.

Petrm: děkuji. Je to přesně jak píšete. Pioneer začal padat v roce 2000 až o nějakých 43% za další 2-3 roky, pak se na chvíli vrátil (2007), ale dodnes nepřekonal tato maxima. Zde bych viděl několik věcí:

1. Investice byla provedena do jediné firmy. Toto nelze, zvláště ze začátku, doporučit. Proto je lepší nakoupit některý segment (index), který obsahuje mnoho firem z různých odvětví, která se mohou vzájemně doplňovat v dobách kdy se daří jen některému z nich. Např. právě sap500 je 500 největších firem které musí splňovat řadu požadavků (mj. finanční výsledky) a pokud nesplňují, nahradí je jiné, výkonnější firmy. Z toho plyne, že pravděpobodnost že by sap dlouhodobě nevydělával je téměř nulová. Tedy 1) problém v žádné diverzifikaci a soustředění se jen na jednu firmu. Toto by měl poradce vědět.

2. Nepřipravenost na reálné trhy - je velmi snadné podlehnout neomezenému růstu když takový do té doby skutečně trval. To však není vaše chyba, jde spíše o smůlu. Nejde však bohužel o nic co by se nemohlo stát a s čím by se nemělo počítat.

Z uvedeného plyne bod 3, který je vždy chybou zásadní:

3. Spoléhání se na informace od poradce, než preference vlastních informací a ověření dat vlastní rukou

Jinak jste udělal velmi dobře s investicí pouze 1/3. Co se týká časování max. propadu tak přesně: nikdo neví kdy propady skončí. Těch 11% které píšu je myšlených od nejvyššího vrcholu který nastal. Neznamená to že se trh nepodívá ještě níže. Tohle vše je realita investic na burze která z principu nemůže vyhovovat všem.

smode2: A co z toho máš ty, že to investování tu tak docela dost propaguješ? Příliš se mi nechce věřit, že by jsi to dělal jen tak bez toho aniž by jsi z toho nic neměl.

Samozřejmě mám z toho peníze a vzdělání. Obojí nepřímo: člověk se neustále učí a snaží zlepšovat. Veškerý kontakt, ať už s velmi úspěšnými, průměrnými či méně úspěšnými, je vždy důležitý. Kdo si myslí že už ví všechno, nebo že je nejlepší a nemusí se dál nic učit a s nikým se bavit, příp. podceňuje začátečníky a méně úspěšné, už teď skončil.

0x

seznamzpravy.cz/...

Tak takhle asi ne.

IMHO schopný finanční poradce poradil především sám sobě a teď se rozvaluje na pláži někde na Bahamách nebo na Kanárech a nechá se obskakovat huriskama. Tady jsou ti neschopní nebo ti co teprve začínají.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.