Nejste přihlášen/a.

Dobrý večer, poradíte někdo prosím jaký účet založit novorozenému vnukovi aby se alespoň trochu ůročil? Bylo by to na min. 15 -20 let dle budoucích potřeb, třeba studium,... Počáteční vklad 50 000 a občas přihodíme. Nemám žádný přehled.

Děkuji![]()

7x

Taky mě napadlo několik případů, kdy děti probendily peníze, které jm rodiče léta střádaly.

Pokud jde o účet, tak nedávno tohle řešil známý a mluvil o stavebním spoření nebo o termínovaném vkladu s obnovou. Nevím už co vybral a jestli vůbec něco. Je to člověk, co má všechno dobře spočítané.

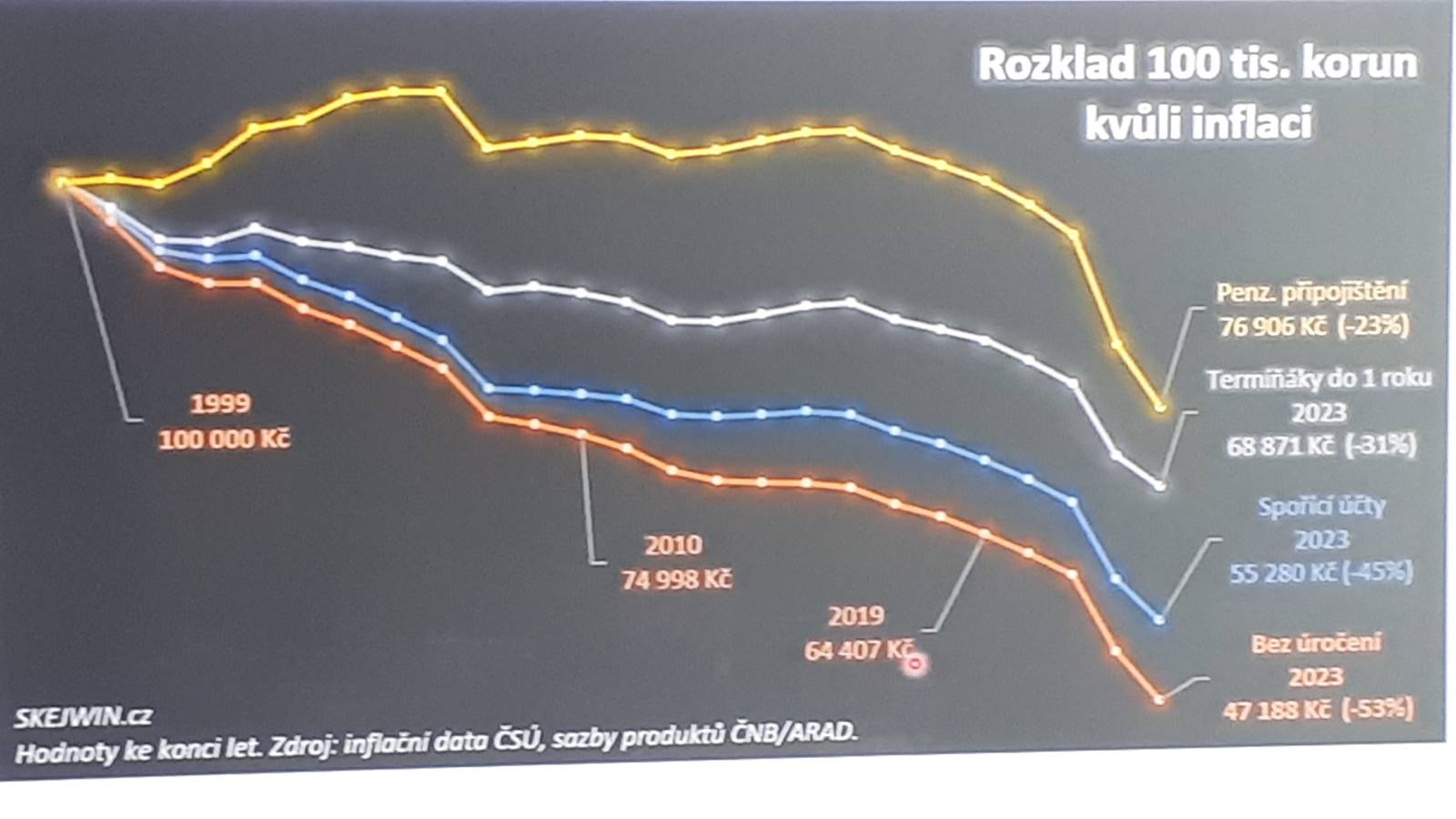

Problém s penězma je, že ztrácejí hodnotu, za těch 18 let ztratí dost. Poločas znehodnocení (doba kdy peníze ztratí půlku hodnoty) vychází na 25-30 let při uvažované inflaci 2-2.5%. Při 2% inflaci a 18 letech to vychází na 30% ztráty. A úroky snad žádného produktu nejsou takové, aby nahradily inflaci (pokud se nebavíme o nějakém hazardu, kde jsou vyšší zhodnoceí ale taky vyšší rizika totální ztráty). Je to protože ekonomika stojí na utrácení a ne na spoření.

4x

Také bych se přikláněl k tomu nedávat mu dispoziční právo k účtu hned v 18, ale spíše na základě jeho oprávněných životních potřeb s účtem a investicí pro jeho dobro a rozvoj jeho jménem pracovat (půjčovat si proti ní na rozjezd živora - vzdělání, bydlení, ...). Plný přístup k investici až tak kolem 30 (několik let po začátku pracovního života a odbouřených mladých letech) s tím, že si může sám i dříve přispívat, až začne pracovat, pokud si nechce přímo začít svou nezávislou investici, kam si bude spořit a která podle jeho názoru bude vynášet více.

Během dospívání bych se zaměřil na jeho dobré pochopení základních finančních závislostí minimálně v rozsahu učiva finančního vzdělání na SŠ (složený úrok, hypotéka/půjčky/leasing/důchod). Sám si přečíst učebnice a doprovodné knihy, ne se jen spolehnout na výklad ve škole. V období VŠ a následných prvních pár pracovních let pak vysvětlit (navést na zdroje) možnosti a typy různých investic (akcie, fondy, dluhopisy, komodity, nemovitosti, ...).

Až když bude mít dobré pochopení investování, mohl by převzít správu té vámi započaté investice. Do té doby by měl přístup jen ke každoročním výnosům z té investice, které neohrožují její růst (známé pravidlo 4%).

kecy. Když poradí špatně, tak ztratí klienta. Dlouhodobý klient je lepší.

Kromě toho, podle platných zákonů radit v těchto otázkách smí pouze ten, kdo má patřičné zkoušky ČNB.

@arne1 Přesně tak, už nejsme v roce 2014. Poradci bez proklientského přístupu to už dávno nedělají, protože jim žádný klient nezůstal.

3x

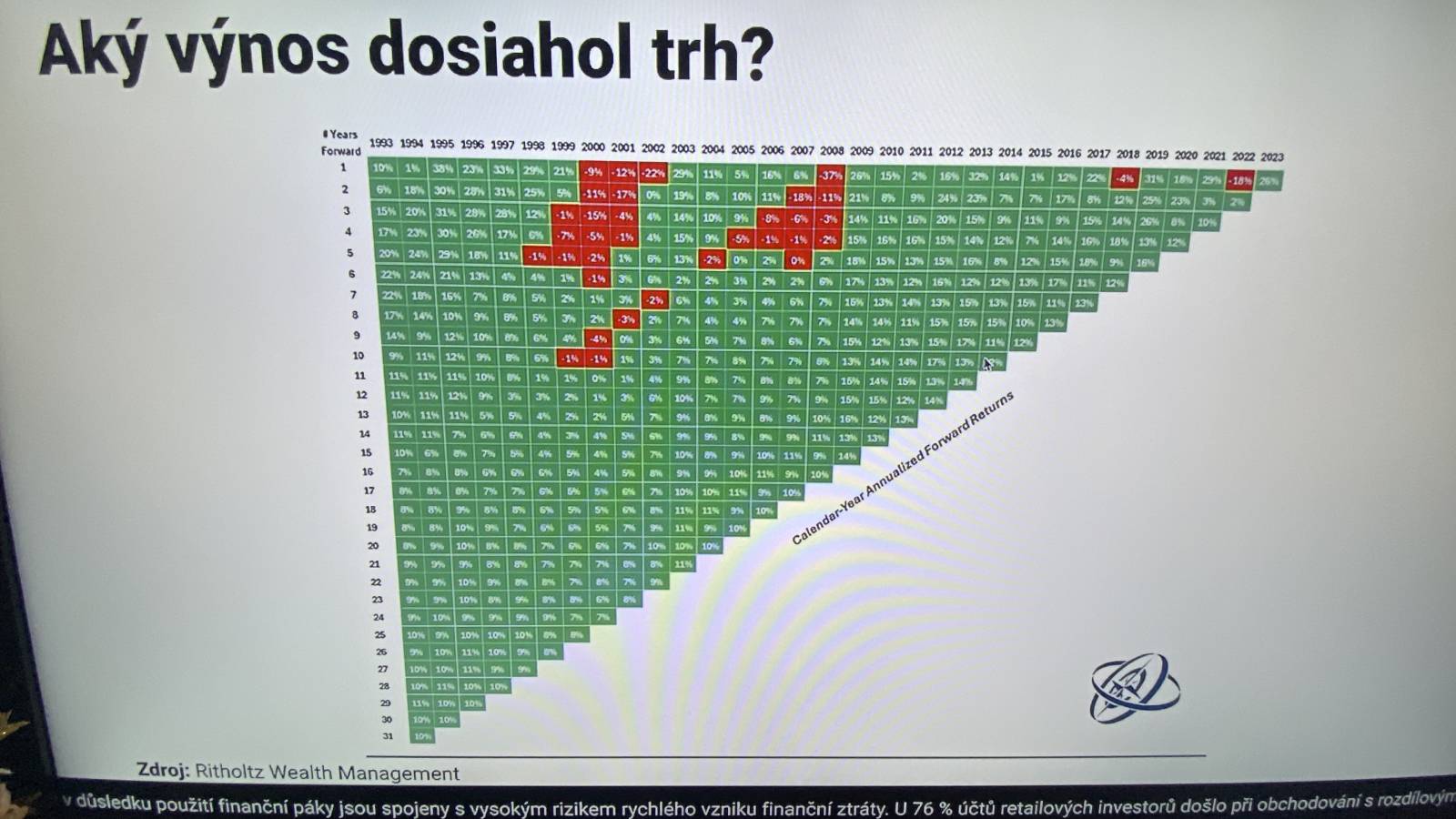

Tazatel se ptá na účet, protože je konzervatní střadatel. Všichni, co tu radí investování místo vhodného bankovního účtu, by mu také obratem měli vysvětlit rizikovost investování. Z minulého vývoje investic se nedají a nemají předpokládat budoucí výsledky. Co bude za 5, 10, 15 nebo 20 let, to nikdo neví. Opakuji NIKDO.

Radím, abyste peníze, které by ležely na účtu pro vnuka, měl u sebe. Investujte primárně do sebe, abyste tu pro vnuka byl co možná nejdéle. Buďte s ním, předávejte mu, jak bude růst, znalosti, zkušenosti a dovednost k tomu, aby se co možná nejdříve byl schopný se o sebe samostatně finančně i jakokoliv jinak postarat. To je to nejcennější, co mu můžete předat.

Paní tazatelka se ptá pouze formou "jaký účet", nikoliv "jaký bankovní účet". Dá se tak bez problému říci: 1. účet brokerský a 2. produkt: VUAA. Ale protože nevíme, jak to paní tazatelka myslela, zcela správně ještě dodal pan Imgify link na doplňkovou informaci úroků na bankovních účtech, kde píši: "V současnosti má nejvyšší úrok ČS (4,3%), VÚB (4,25) nebo Raifka (4,2). Nejméně má Air Bank (3). Unicredit má 3,75%. Má to ale často i další podmínky a časová omezení - je třeba individuálně nastudovat."

Co se týká risku, již jsme o něm sáhodlouze vypisovali minule - doporučím něco o zmíněných investicích spíše nastudovat. Vaše prohlášení o risku v souvislosti s tímto typem investice totiž vypadá dost podobně jako například: "Nyní žijete. To ale není zárukou že budete žít zítra v 7:00", nebo "Právě jste se dožili absolvování 7. třídy Základní školy. To však není zárukou, že se dožijete i absolvování 8. třídy Základní školy", či "Do vašich 25. narozenin vás dosud nikdo nezastřelil. To však není zárukou, že vás někdo nezastřelí do vaších 26. narozenin.". Takovým prohlášením se také říká Absolutní pravda![]() bohužel mají ještě jeden vedlejší efekt: jsou nicneříkající.

bohužel mají ještě jeden vedlejší efekt: jsou nicneříkající.

Moje prohlášení o risku je spíše ve smyslu:

"Nyní žijete. Za 20 let žít nemusíte pravděpodobněji, než že se zítra ráno neprobudíte."

"Je rizikové jezdit v automobilu bez zapnutých bezpečnostních pásů. V případě nehody budete vážně zraněný nebo mrtvý."

"Je rizikové jíst smažené jídlo, protože obsahuje akrylamid. Jeho konzumací zvyšujete pravděpodobnost vzniku rakoviny."

@stir

Z minulých událostí se nedají predikovat ty budoucí. To je veškerá rizikovost vsázení na akcie, dluhopisy, ETF, a hyper a super moderní "sp500". A rada alá "sp500" je bezpečný, protože je to celej index, takže se nemusíte bát a investujte do toho, je to téměř bez rizika je dost šílenej kec (bizár). Abys měl z těch "sp500" nějaký výnos, musíš za těch 20 let najít někoho, kdo si je od tebe koupí. Protože nemůžeš v krámě platit těma "sp500", ani si vnuk tazatelky nezacvaká koleje na vysoký tím "sp500", ba si ani za něj nekoupí oběd v menze. Kde bereš jistotu, že si od tebe někdo ty "sp500" za 20 let někdo koupí? Kde bereš jistotu, že všichni brokeři, co nabízejí "sp500" budou za 20 let existovat?

Uuuuff..Anzionko, prosím, tohle už ne![]() velice se omlouvám, ale doporučuji nějaké základy o burze, o ETF, o tom jak fungují brokerské firmy, o likviditě na burze atd...protože pak se bohužel nelze dál smysluplně bavit..

velice se omlouvám, ale doporučuji nějaké základy o burze, o ETF, o tom jak fungují brokerské firmy, o likviditě na burze atd...protože pak se bohužel nelze dál smysluplně bavit..

Uffff, Smode, porušuješ pravidlo poradny Z4. Nepros a vyklop to. Jsme na internetové poradně. Na moralizování nejsem zvědavá. Buď to vysvětli nebo se nevyjadřuj vůbec.

Stire, abyste je měl za těch 20 let komu prodat... Když je nebude chtít nikdo koupit, tak je asi těžko prodáte. Nebo je prodáte, ale s velkou ztrátou, protože za těch 20 let bude nějaká krize (třeba nějaká apokalypsa), nebo se prostě sejde více lidí, kteří to udělají stejně, takže prodáte se ztrátou. Jak víte, že za 20 let někteří budou nakupovat ty vaše akcie, abyste je prodal?

Ufff, Smode, myslím, že i tazatelku by zajímaly detaily toho, co jí radíš. Já se ptám, aby to mohla zjistit i tazatelka, co bude dělat, až za těch 20 let nebude od ní ty akcie nikdo chtít odkoupit, aby za ně získala peníze? Případně, když je prodá se ztrátou (opět to bude způsobené tím), že je nikdo moc chtít nebude nebo tím, že hodně lidí bude prodávat, a málo je kupovat.

Anzionko, ty zde píšeš takové nesmysly, že větší jsem snad ani neslyšel. To je přímo matení tazatelky. Situace kterou popisuješ, nemůže z 99,99999% nastat. A pokud přece, garantuji ti, že tě v té chvíli nebudou zajímat jakékoliv účty v bance nebo dokonce takové nesmysly jako investice, ale budeš pít hnědou vodu s velkým podílem bahna z nejbližší řeky a hledat dostatečně velkou dlažební kostku, abys vykradla a snědla masové konzervy v nejbližších potravinách![]() Jinak jsem potřebné vysvětlil, opakovat se nebudu. Zjevně jsi zaujatá a nechceš dojít k řešení, chceš se jen hádat. Doporučuji na tuto činnost nějakého chlapa co máš doma. Tady je to zbytečné

Jinak jsem potřebné vysvětlil, opakovat se nebudu. Zjevně jsi zaujatá a nechceš dojít k řešení, chceš se jen hádat. Doporučuji na tuto činnost nějakého chlapa co máš doma. Tady je to zbytečné![]()

Smode, vás pár "expertů" na investice mate tazatelku daleko více než já. Někoho bolí až situace, kdy pije vodu z kaluže a rabuje nejbližší Lídl, někoho bolí situace, kdy po 20 letech vybírá o 60 % míň, než tam průběžně po 20 let pumpoval. Jaká je ta pravděpodobnost, že po dobu 20 let od teď budu mít každý rok čistý výnos 10 %? A že budu mít po 20 letech toho investování následně velmi rychlou a 100 % likviditu? Jak se ty, který tady radíš, za tu pravděpodobnost zaručíš? Za situaci, kterou popisuji a ty také (pití z kaluže a rabování Lídlu), že nenastane na 99,9999 % za to nenastání se mi můžeš zaručit? OK, deal uzavřen, když je to tak nepravděpodobný, tak můžeme udělat spolu dohodu, že když nastane, doneseš mi na smluvené místo 500 ks masových konzerv. Když ne, v té apokalypse si tě najdu a vezmu si tvůj život. Platí, nebo se už cukáš?

PS: Vodu z kaluže pít nebudu, na tajném místě mám zásobu pitné vody cca na rok až dva. To samé s jídlem, které vydrží v poživatelném stavu přiližně těch 20 let. Každých pár let obnovuji zásoby. A masové konzervy strojově odděleného masa, kůži a chlupů to fakt nejsou... Je to něco daleko výživnějšího.

Až na to, že to co píšeš není sázka nebo dokonce obchod, ale obyčejná žebrota. Však pokud chceš, klidně. Ovšem ty chceš obchod - já tedy kladu podmínky. Moje podmínky před uzavřením dýlu jsou 1) Přepíšeš na mě veškerý svůj majetek (pokud je větší než 5mil. Kč - pokud ne, vyděláš je a poté je na mě převedeš. Čekáš apokalypsu, takže pro tebe jistě peníze nemají žádnou hodnotu a tak nebudeš mít s touto podmínkou problém - kontakt mám v posledním článku na tomto webu). 2)Nebudeš už nikdy psát kamkoliv na net o věcech kterým nerozumíš + o svých výmyslech a nepravdách na téma spoření či investování a nebudeš tak nikoho mást. OK?

Penzionka, ten akryl a mít prokazuješ čím? Vyvrácenými studiemi? Nemá takový vliv, jak se dříve myslelo ...

Jinak souhlas, cpát to na nějaký dedikovaný účet na jméno malého dítěte je (lenost) totální hloupost, pohodlnost a nezodpovědnost. Já to čtu jako nacpu se, sednu si k seriálu a něco odložím vnoučkovi. Správnější by bylo na sobě zapracovat a převzít odpovědnost za výchovu. Jinak vnoušek nemá fjůča.

Radit někomu takovému to sprosté slovo investice je vážně jako když jim poradíme, aby šli spočítat teorii všeho ![]()

Už to, ze Smodeho, leze... Hází tu čísla, jako 99,9999 % jistota. A když by si měl na tu svoji jistotku vsadit celej svůj kejhák, tak hmatá po šaltrpáce, aby zařadil couváka = zpátečku. Jde vidět, že až tak tomu nevěříš, abys na to upsal svůj kejhák. Ale chápu, radit někomu, kdo prošustruje na té tvojí investici třebas celé úspory, to by ti šlo dobře. Vždyť to nejsou tvoje peníze, ale jeho a ty jsi mu radil se svým nejlepším vědomím a svědomím, že se něco podělalo, za to ty přece nemůžeš... ![]()

Na těchto propagátorech "INVESTIC" mi nevadí, že to všem radí, ať radí, ať vzdělávají. Ale pořád jen bulíkují dokola samé A, A, A, A... Ale co B? To nezmíní ani okrajově. Hlavní zásada B je: Investuj jen takové peníze, u kterých ti nebude líto, že je všechny ztratíš." Jiné prachy nemá cenu investovat. Protože vždycky je riziko, a to nenulové, ani není těch vybájených 0,0001 %, že ty peníze už nikdy neuvidíš. A tohle ti experti nikde neříkají. NIKDE. NIKDY. NIJAK. A to mně sere nejvíc.

Pokud nejsi připravenej je všechny ty peníze investicemi ztratit, tak je radši vlož ihned primárně do sebe. Kupuj si kvalitní jídlo, vitamíny, potřeby na sport, kup si byt, ať máš kde hlavu složit, vzdělávej se, abys mohl vydělávat hodně peněz, apod.

Já jsem napsal, že to beru. A myslím že je jasné, kdo vsadil všanc život. Kdežto ty jen svůj pouhopouhý majetek. Takže zpátečku tady řadíš ty. Jestli se z toho vykroutíš, budeš opět přesměrovávat pozornost jinam či přestaneš komunikovat, je jasné že jsou pro tebe peníze cennější než lidský život a že máš sice plnou pusu pomoci ostatním, ale ve skutečnosti jsi čistě materialistická osoba které nezáleží na ničem jiném, než jsou peníze.

Až se paní tazatelka bude ptát na risk související s výnosem na bankovním účtu, dostane informace o risku souvisejícím s výnosem na bankovním účtu. Až se zeptá na risk při investicích, dostane také odpověď. Na nic takového se tazatelka neptala. Pokud se zde na podobná témata uživatelé ptali, dostali odpověď.

Ale neodbíhej neustále od tématu, nesnaž se pořád přesměrovávat pozornost jinam a okecávat. Kdy mi přepíšeš celý svůj majetek? Čekám.

Smode, tak hele, jestli si myslíš, že mě tohle zastraší nebo snad odradí, tak to jsi na omylu. Přepisovat na tebe majetek kvůli tomu, si diktuješ dodatečný podmínky? Já jsem nabídla deal, ty jsi odmítl. Couváš ty. Víš, co? Rozdíl mezi námi je, že já se tady snažím upozornit na rizika a přemýšlet realisticky. A realita je taková, že investuj jen ty peníze do akcií, který jsi připravený ztratit. Všechny ztratit. A kdyby to tak náhodou došlo do bodu, kdy budu potřebovat zásoby vody nebo jídla, tak na rozdíl od tebe jsem připravena a nemusím nikde shánět nějaký masový konzervy s chrupavkama.

S tebou je to zase vyložená komedie. Nejsi to snad ty, kdo tady pořád uhýbá, přesměrovává a vyhýbá se podstatě? Najednou se to celé otočí na dramatické řeči, že jsem "materialistická osoba"? Podstata je o tom, jestli ty sám věříš tomu, co lidem doporučuješ, a jestli se nebojíš riskovat svůj majetek podle svých rad, když už je s takovou jistotou propaguješ. Což evidentně nejsi. A ohledně tazatelky – tu jsem právě já upozornila, že tu chybí celkový pohled a varování před riziky investování do akcií. Ty mluvíš jen o hypotetických výnosech a statistikách, ale reálné riziko do kontextu nedáš.

2x

> Bylo by to na min. 15 -20 let [...] Počáteční vklad 50 000 a občas přihodíme

Pro představu: při tom výnosu ~10% z ETF, jak navrhuje @smode2 a přihození 1000 měsíčně se to za 18 let nabalí na 850 tisíc.

Důležité je to pak nevybrat a neutratit, ale půjčit si a splácet to z této -- mnohem rychleji se nabalují se -- investice, ať už to jsou náklady na studium nebo hypotéka na vlastní bydlení.

A to nehovoříme o tom, že z této částky je jen cca 260 tisíc skutečný vklad. Vše ostatní je výnos![]()

Proto píšu, že složený úrok je svině. ![]() Ona se funkce y = 1,07x může zdát v podstatě jednička, ale je to exponenciální funkce a i když to nabalování ze začátku vypadá (a je!) zanedbatelné, tak ona v nabalování pokračuje konstantním krokem a později i malý procentuální nárůst velké částky je sama o sobě velká částka.

Ona se funkce y = 1,07x může zdát v podstatě jednička, ale je to exponenciální funkce a i když to nabalování ze začátku vypadá (a je!) zanedbatelné, tak ona v nabalování pokračuje konstantním krokem a později i malý procentuální nárůst velké částky je sama o sobě velká částka.

Pro představu: Ta první vložená tisícovka se po 18 letech úročí jako by to bylo 5500.

Snad pokud je úročení pod inflací (což je téměř vždy), tak sice bude za sto let na účtu pěkná sumička, ale koupit se za ni dá prd.

1x

doplněno 05.11.24 23:43: Takže ještě doplním zde a už naposled. Tentokráte pro tazatelku, protože Anzionka tvrdí, že všichni lidi co si spoří na duchod o všechny peníze přijdou. Mrkněte na YouTube kanál investiční brambora, má tam x videí a polopaticky vysvětlených a určitě si z toho něco odnesete, nakonec můžeme spolu se Smode poradit, nejlépe v jiné otázce, mě už to sem nepustí, nejlépe v obecné diskuzi. Posílám jeden odkaz na video, určitě by se měl podívat i Anzionka

youtu.be/...

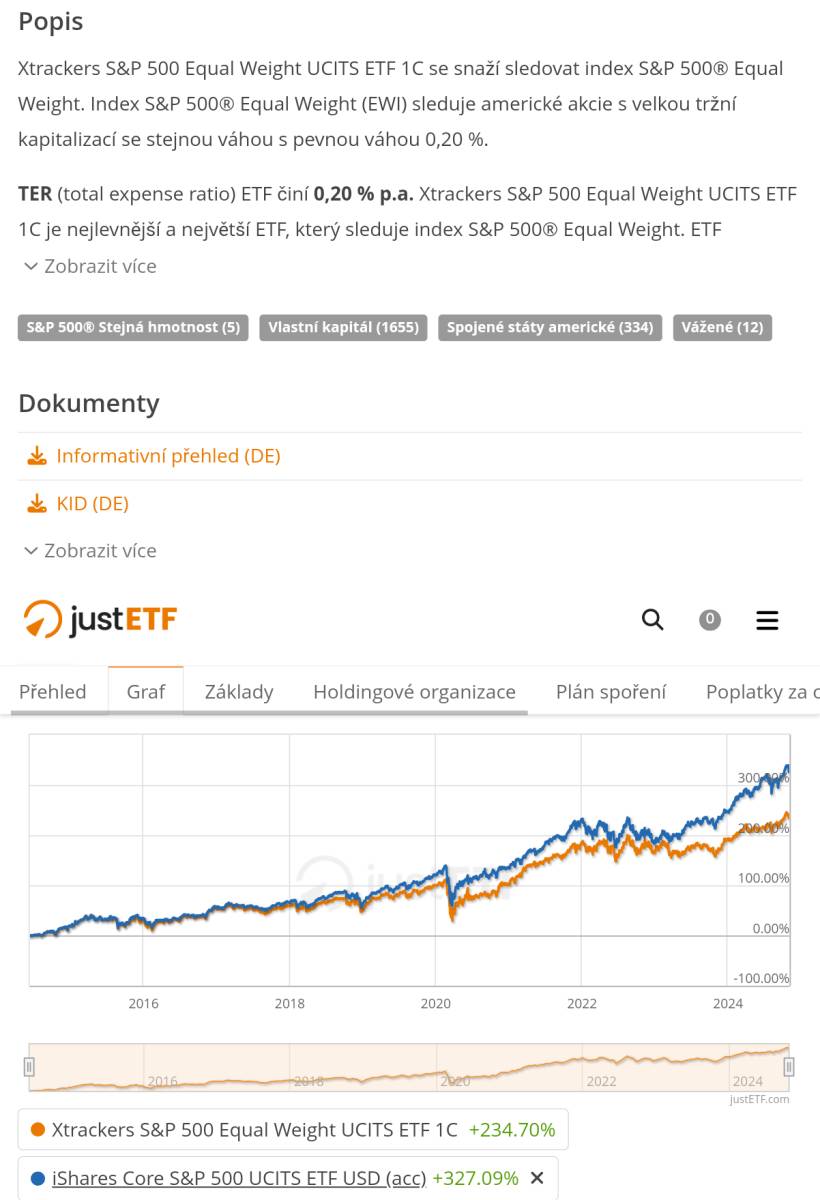

Potom ještě pro Metaxa - to rovnovážně vážené ETF na sp500 samozřejmě existuje, největší má ticker XDEW v eurech, ale je jich spoustu jiných. Ve srovnání s klasickým SXR8 má v desetiletém horizontu o cca 100procentnich bodu nižší výnos, přitom pětiletá volatilita je o něco vyšší. Samozřejmě ETF jsou tisíce, sektorové, komoditní, technologické, indexové z ruznych zemí nebo celosvětové do kterého investiční brambora investuje s oblibou, jsou tam tisíce firem z celého světa, nicméně výnos je nižší cca 7%. Ono když se člověk zaměří blíže na ruzné části světa a koupí například ETF na Velkou Británií, tak ta má největší část příjmu právě z Ameriky. No a oblíbený mezi3investory americký sp500 má právě tržby z celého světa, takže i když je americký, příjmy pochází z celého světa. Takže pro mě je lepší volba zaměřit se na nejsilnější ekonomiku světa, nicméně moje oblíbené ETF je NASDAQ, kde je nějakých 100 firem a i ten výnos je vyšší. Kdo se bojí velkých techů a i 500 největších firem je pro něj málo, může vzít index Russell 2000, tedy dva tisíce amerických US firem následujících po té první největší pětistovce. Nicméně prave7ty menší firmy jsou velice háklivé na úrokové sazby, protože jedou většinou na dluh a s vysokými úrokovými sazbami jim rostou výdaje na zadlužení. Na druhé straně, právě ty největší firmy mají hromady prachů, takže jim vysoké sazby nevadí a můžou neustále investovat do svého rozvoje. Proto ty velké technologické firmy vydělávaly víc než těch dalších 300-400 firem z toho ETF. Jakmile ale začnou nebo již začaly klesat sazby, tak ten zbytek těch firem to bude pomalu dohánět. I proto Russell 2000 po snížení sazeb šel nahoru a bylo to hlavně vidět na Nasdaq a SP500 někdy v srpnu, kdy docházelo k rotaci financí z těchto dvou ETF do Russell 2000. Brzy na to se ale investoři vrátili zpět, takže pokles neměl dlouhé trvání. Samozřejmě netvrdím, co je lepší nebo horší, já investuju raději do jednotlivých akcií, ale postupně navyšují podíl i v ETF, protože je to bezpracné na sledování, člověk jen posílá peníze zrovna kdy chce , proto jsou ETF vhodné nejen pro začátečníky, ale i ostatní, kteří nechtějí trávit hodiny na netu.. Dole přidám screen kde je srovnané klasické a rovnovážné ETF na US index. Také, když by někdo uvažoval a chtěl si otevřít účet u XTB a ziskat 30eur, ať se ozve, pošlu odkaz. Akce platí tuším do 29.11.

doplněno 06.11.24 22:41: Takže narovinu, Trampa rád nemám, ale udělám výjimku, i když pro Evropu a ČR nejvíc to bude spousta problémů. Ten velmi "rizikový"index sp500 dneska opět překonal historické maxima, asi po čtyřicáté už letos a konkrétně ETF SXR8 udělalo 4,1% a jelikož Evropa zavírá dříve, bude zítra dohánět závěr v US. No tohle vám nedá žádný spořicí účet za celý rok. Jen Tesla, největší pozice v mém portfoliu dělá 15%, nVidia také na maximech, Amazon se dostal nad 200 a také včera dokoupený Berkshire se s tím nemazlil. Index Russell 2000 rostl dneska přes 5%, politika pomůže těm středním i menším firmám. Na to samozřejmě doplatilo zlato, investoři přesunují prostředky do dolarových rustovych aktiv. No a jestli Fed sníží sazby, nakopne to trhy podruhé a myslím, že se do konce roku index sp500 podívá na 6300 bodu s hezkými vyhlídkami na příští roky. Posílení dolaru má také blahodárný vliv na moje portfolio. Samozřejmě dodám, že investování je rizikové, zvláště z krátkodobého horizontu.

0x

Spousta lidí bude proti, já jsem pro investiční pojištění. Možná bude zisk pouhých 3-5%, ale v rámci pojistky může být úrazové pojištění (v tomto věku velmi nízké riziko, takže do 18ti let relativně levné) - a věřte, že pár korun se bude klukovi zlomeninou líbit... V tom vidím větší smysl než spořit 18 let tisíce, které nakonec díky inflaci nemusí dosáhnout původní hodnotě peněz.

doplněno 04.11.24 17:51:

no vždyť jsem to psal - spousta lidí je proti...

jeden syn zlomená ruka, druhý zlomená klíční kost... děti si lámou pořád něco - přitom za 15 let vložím 100tis a dostanu 100tis - prostě přijdu o inflaci, resp. možnost zisku při investování...

A teď mi napište nějakou zkušenost, kdo z vás investoval a investice nevyšla? Kampeličky, zkrachované banky, ... případně vykrádání účtů v domění, že si koupíte virtuální měnu...

Měl jsem spolupracovníka, který se pojistil - do měsíce si nepěkně zlomil nohu - dostal pár set tisíc a pojistku zrušil. Že prý si už smůlu vybral.

Je to věc názoru - můj je tento, pojišťovák nejsem. Ale celou rodinu pojištěnou mám.

Dávat peníze do pojištění a čekat na škodu je totéž, jako je dávat do loterie a čekat na výhru. Obojí je obchod s náhodou. Víra v extrémně nepravděodobnou událost.

Já taky nejsem příznivcem pojištění. Ostatně aby pojišťovna plnila, musíte se trefit do něčeho, co nemá ve výlukách. A to určitě nebude ani odřené koleno ani zlomená noha.

Vím o jednom případu, kdy jedna pani chtěla zrušit úrazové pojištění, celá léta platí a nic. Bylo to na konci roku, nikoho nezastihla a v lednu než to stačila začít vyřizovat, se jí stal pracovní úraz. Takže dostala nejdřív nějakou půjčku nebo snad dar od odborů, než se to zadministruje (do té doby by nedostala nic), pak právě něco od pojišťovny a až po dlouhé době zpětně to, na co má nárok od zaměstnavatele (odškodnění, doplatek z nemocenské do platu a podobně).

Každopádně jako zhodnocení peněz bych o pojištění opravdu neuvažoval. Pojištění má krýt nějaká nepravděpodobná rizika a ne sloužit jako spoření.

> investoval a investice nevyšla? Kampeličky, zkrachované banky, ...

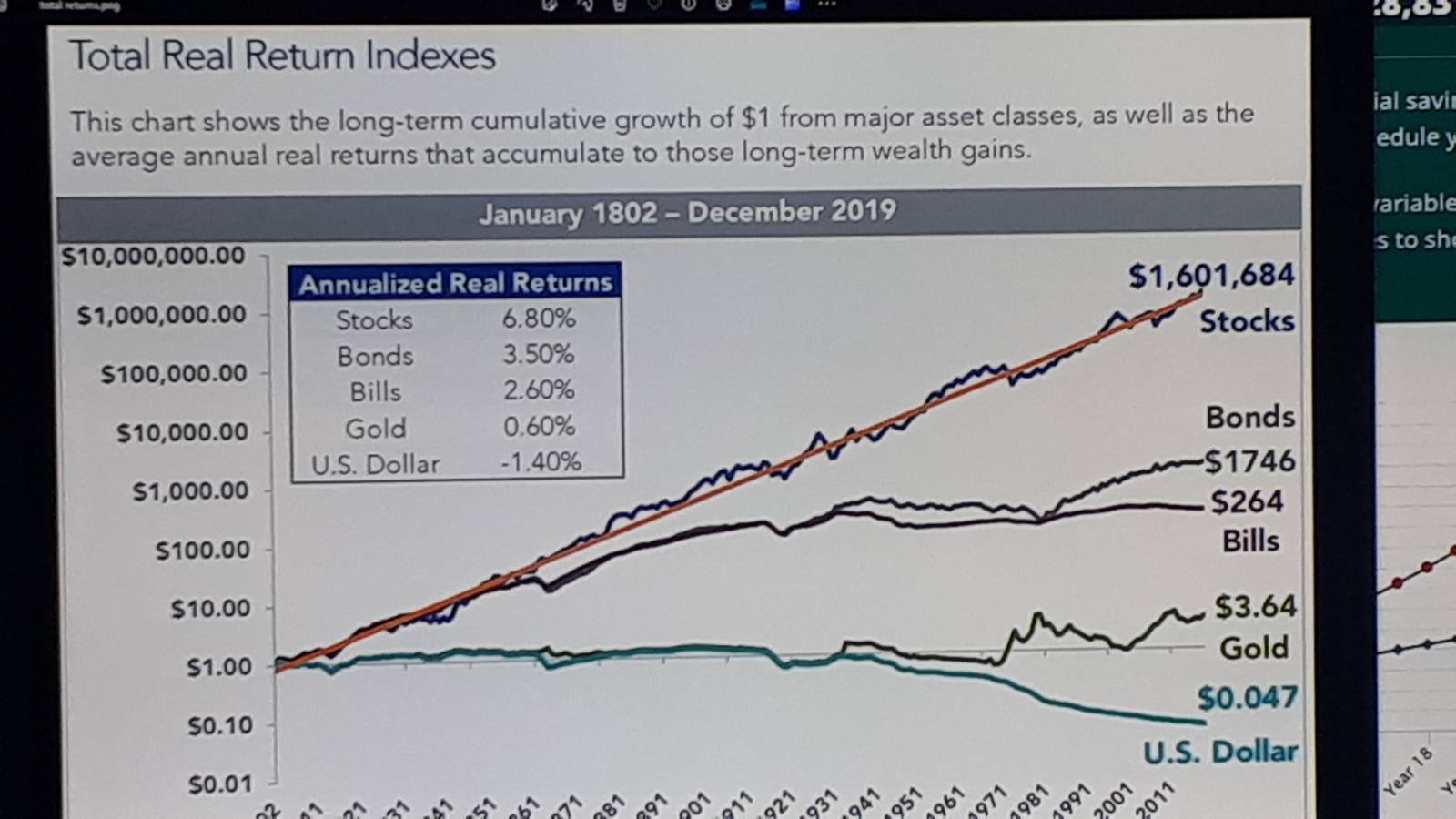

Investice musí být rozložená ("diverzifikovaná") do mnoha oblastí, takže máte celý soubor ("portfolio") vzájemně nezávislých investic. Jedné investici v souboru se daří, druhé ne, třetí jakž-takž, ale celkově ten soubor musí slušně vynášet, mnohem více než úrok v bance. Pokud nevynáší, máte v tom souboru špatně zvolené investice a musíte se zbavit těch špatných.

Podílové fondy ETF typu S&P500 jsou právě představitel toho hodně rozloženého souboru. Skládají se z 500 nejcennějších firem na burze (ať už americké, jiné ETF míří na nejlepší firmy na evropských burzách, jiné ETF jen na technologické firmy (NASDAQ) atd.). Když se jedné firmě nedaří, zisk z dalších 499 ztrátu pokryje.

Ještě doplním že mají různé firmy různě velký podíl na celkovém pohybu indexu, dle tržní kapitalizace. Viz například tato přehledná mapa: finviz.com/... Z uvedeného je zřejmé, proč se v médiích strašně probírá jakýkoliv úspěch/neúspěch firem jako Microsoft, Apple, Nvidia, Google, Amazon, Tesla atd. a nebo proč firmy jako American Water Works, Veralto, Pool nebo Clorox u nás skoro nikdo nezná..

Jestli se ti nelíbí složení ETF podle S&P500, tak si vybereš jiný ETF složený z jiných firem (nebo stejných firem jako S&P500, ale s jiným podílem v portfoliu toho ETF, třeba i té "ideální" 1/500 fondu -- nevím, jestli takový existuje). Podívej se na nějaký přehled ETF.

Mettaxa: a proč by to nemělo dávat logiku? Dává logiku že když existuje firma, je tam ředitel, pak jeho podřízení vedoucí a pak řadoví zaměstnanci - přičemž největší slovo má ve firmě ředitel? To je špatně? To mají mít všichni stejné slovo? No, nevím ![]() to že mají ty největší firmy, které si mohou dovolit zaplatit ty nejlepší a nejchytřejší odborníky na světě a mají největší kapítál (=dovedou bez větších problémů překonat i opravdu dlouhou krizi), největší slovo, mi tedy připadá naprosto přirozené a logické. Taková firma má velmi nízkou pravděpodobnost, že by měla dlouhodobé problémy nebo dokonce dlouhodobě nevydělávala

to že mají ty největší firmy, které si mohou dovolit zaplatit ty nejlepší a nejchytřejší odborníky na světě a mají největší kapítál (=dovedou bez větších problémů překonat i opravdu dlouhou krizi), největší slovo, mi tedy připadá naprosto přirozené a logické. Taková firma má velmi nízkou pravděpodobnost, že by měla dlouhodobé problémy nebo dokonce dlouhodobě nevydělávala![]() . A kdyby náhodou, čekají na její místo další, úspěšnější. Vše OK.

. A kdyby náhodou, čekají na její místo další, úspěšnější. Vše OK.

p.s. vidím že autor článku je investiční poradce. Ať se na mě nikdo nezlobí, ale k tomu není co dodat![]()

Švagr svého času investoval, rok se mu dařilo. Pak jeden večer něco blbě kliknul a do týdne byl na nule!

Tazatel netuší kam investovat a my tu máme radit něco, na čem spousty lidí promrhaly své i cizí peníze.

Je hezké, že vás 5 se v tom vyzná.

Když vám dám 50 tis každý rok, zaručíte mi svou krví a životem, že budu mít 10% čistý zisk? A když to dopadne jako můj kamarád, který si v 35letech vzal život ve svém Porche... Co si na vás vezmu?

Nic.

Mám věřit svým schopnostem a investovat.. vždyť je to tak lehké...

0x

Spoření dětem v hotovosti je jen láskyplné gesto. Ve skutečnosti to jsou vyhozené peníze. Neexistuje a od války nikdy neexistoval žádný účet, který by nebyl ztrátový. Nemusíte být studovaný ekonom. Stačí si vzpomenout na nominální hodnotu hotovosti zpět ve dvacetiročných krocích. Lepší je peníze pro dítě neoddělovat, ale průběžně zhodnocovat a pak případně darovat na konkrétní užitečnou věc.

0x

doplněno 05.11.24 18:49: Anzionko vy tedy perlíte

doplněno 05.11.24 21:37: Tak ještě jednou, co poradíte těm 4,75 miliónu obyvatel, kteří si spoří do penzijních fondů, když je to podle vás extrémně rizikové. Kdo jim ty peníze vyplatí, když nebude nikdo, kdo to od nich koupí. Pravda, zhruba ještě 1,8mil obyvatel spoří do transformovaných duchodovych starých fondu, které měly za úkol neprodělat, tudíž drží jen dluhopisy, ale po odečtení poplatků jsou tyto fondy bez zisku a peníze žere inflace. Na jednu stranu je to bez rizika, ale lidí přichází o peníze vlivem inflace a to je to největší riziko. Ty novější dynamické fondy už nakupují ETF z celého světa, nemají sice takové zhodnocení jako americký trh, ale mají zhodnocení nad inflaci, nicméně podle vás těch 4,75 miliónu lidí o peníze přijde, protože je to rizikové a za dvacet let to podle vás nikdo nekoupí. Ono asi ti faraóni dobře udělali, kdy7se nechali zahrabat do hrobek se svým zlatem. No a vidíte, po tolika tisíci letech je stále o zlato zájem, sic nevydělává, ale pořád má v sobě zapoctenou inflaci, takže po prodeji si za ty peníze koupíte stále stejně. Akcie nejsou nic jiného, kupujete podíl ve firmě, třeba pekárnu která vyrábí rohlíky a ty rohlíky mají cenu vždy navýšenou o inflaci, takže ten podíl v té firmě reálně odráží hodnotu té firmy s patřičným ziskem. Jen nemusíte ty rohlíky vyrábět, pracují za vás jiní a kdy7uz máte dost takových pekáren, nemusíte makat až do požehnaného věku a muzete jít do duchodu dřív, daleko dřív, třeba i ve 41letech

To mi tedy řekněte, ještě jste neodpověděla, kdo vám nebo jiným vyplatí prostředky z duchodoveho spoření?

ODPOVĚĎ: To vám neřeknu. Protože mi to nevyplatí nikdo. Nemám důchodové spoření.

Na spořícím účtu mi leží pouze peníze na cca rok života absolutně bez práce s mými výdaji. Plus nějaké prostředky navíc, když se rozbije pračka, myčka, notebook, prostě nenadálé investice, na které si nechci brát úvěr nebo si od někoho půjčovat peníze. Taky jsou tam peníze na rekonstrukci, kterou v současnosti děláme. Zaplatit novou podlahu do bytu, sprchový kout, apod. Nikde neříkám, že spořící účet je forma investice, nebo že by na něm měly ležet peníze na něčí důchod.

Furt se tu v souvislosti s investicemi do akcií omílá osmí div světa. To je pořád to A, A, A... Nikdo neřekne B: investuj do akcií (rizikových investic) jen ty peníze, které můžeš ztratit. Všechny ztratit. Riziko tam je, i když to někdo považuje za osmý div světa.

Tak pro teď a naposledy: Zakladatelka této otázky neříká, ani nenaznačuje, že spoří do penzijních fondů. Držme se původní otázky. Co radím tazatelce, to si můžete přečíst v mé odpovědi. Já tu v souvislosti s radami investovat do akcií říkám také to B, které vy "samozvaní experti" tak rádi ignorujete (Jako zaseklé gramofonové desky opakujete A, A, A, A, A...), že při investování do akcií (a nejen do nich) platí pravidlo, že na to používáme peníze, o kterých víme, že oně můžeme úplně přijít. Protože investování, a nejen do akcií, s sebou nese riziko, že přijdeme úplně o všechno. Pokud je na tohle člověk mentálně, fyzicky i materiálně připravený, tak ať si investuje do toho, co uzná za vhodné. Pokud není, tak ať s penězi udělá raději něco jiného, například je investuje do sebe, do zdravého jídla, vitamínů, vzdělávání, do potěšení, do zajištění vlastního bydlení nebo do zdraví, vzdělání, potěšení a zajištění vlastního bydlení svým blízkým, dětem, vnukům, apod.

Tazatelka se ptá "jaký účet založit novorozenému vnukovi aby se alespoň trochu ůročil", ty jí odpovídáš nedávat mu nic a misto toho investovat do sebe (tj. odpovídáš na něco na co se tazatelka vůbec neptala) a najednou je potřeba se držet tématu?![]() Ty si ty pravidla ohýbáš jak je potřeba, že? A najednou vlastní medicínka nevoní. Typická snaha o manipulaci.

Ty si ty pravidla ohýbáš jak je potřeba, že? A najednou vlastní medicínka nevoní. Typická snaha o manipulaci.

Pokud tedy naposledy, tak to doufám. A já tedy naposledy, v souvislosti s konkrétními ETF o kterých zde byla řeč a u kterých seběvědomě tvrdíš že pokud do nich bude někdo investovat tak existuje "riziko, že přijdeme úplně o všechno" potvrzuji, že toto tvé tvrzení je čistá lež. Aneb ne, tvé tvrzení se nezakládá na pravdě. Takové riziko neexistuje.

Smode, když tady mluvíš o ohýbání pravidel a manipulaci, nezdá se ti to trochu pokrytecké? Jestli někdo ohýbá téma, jsi to ty. Vytrhneš jednu větu, kterou jsem zmínila jako obecné doporučení, a překrucuješ ji, jako bych tazatelce radila nepředat vnukovi do života ani korunu. Jen jsem zmínila základní princip, že peníze, které může člověk postrádat, může investovat. To je myšleno obecně a jako varování. Je to něco, o čem evidentně nerad slyšíš.

A ohledně tvého názoru "čisté lži". To je další teatrální projev z tvé strany. Já naopak tvrdím, že u ETF, a obecně u investic, existuje vždy nějaké riziko ztráty, ať už je pravděpodobnost jakákoliv. To se nevztahuje jen na ETF, ale na každou investici. Jenže ty místo toho, abys přiznal: "Ano, může se stát, že o své investované peníze můžete přijít.", tak raději risk bagatelizuješ. Výhodné to může být pro tebe, nikoliv pro tazatelku.

Takže když už tady hraješ na pravdomluvnost, buď upřímný a řekni taky to "B" .

Tedy, že existuje riziko, které prostě nikdy není nulové.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.