Nejste přihlášen/a.

Řešil někdo z vás tuto otázku? Zejména mě zajímá, pro případ nemoci a ztráty na výdělku, jestli existuje nějaké výhodné pojištění. Myslím pro někoho mladšího v rozsahu třeba 35 až 45 let. Žádné zdravotní potíže zatím nemám, žádné léky zatím neberu.

A jak to přesně funguje. co když onemocním třeba do půl roku.

Nemyslím IŽP, ale něco, co vám pokreje, když nebudete moct dlouhodobě pracovat.

0x

Proste kde tenejmin odrbou

Nemam cas a znalosti porovnavat 10 nabidek 6 pojistoven... chapes? Proste jedna muze mit swinsky vyluky, jina zacne plnit jen kdyz onebocnis az 10 let po podpisu aj. speky

Já sice mám na životka zkoušky, ale v praxi to nedělám, zaměřuji se jen na majetek. Eventuelního klienta směruji na kolegu, který má v životním (samozřejmě hlavně rizikovém) pojištění velkou praxi a má přehled co je vhodné pro jakou věkovou, pracovní a zdravotní skupinu klientů. Ostatně dělal pojištění i mně a mé přítelkyni. Pojištění se nedá prodávat jako housky na krámě, to je oblíbený mýtus laiků. Viz davidstrnad.com/...

0x

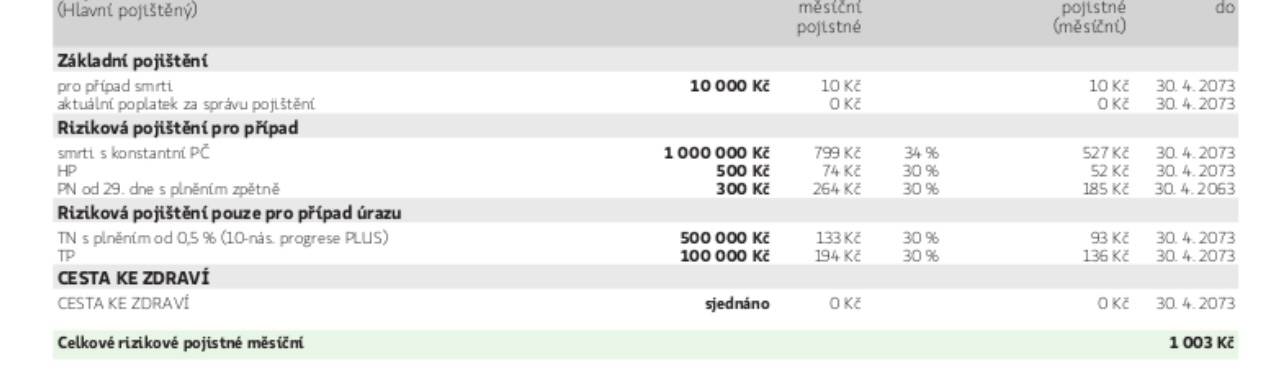

Řešil jsem to před měsícem. Kooperativa ma nejméně výluk a nejlepší plnění. Akorát vám to musí pojistovak dobre nastavit a nenasekat tam nějaké zbytečnosti výhodné tak akorát pro nej. u me třeba bylo nejvýhodnější tohle: TN trvale následky, HP hospitalizace (denne), PN pracovní neschopnost (denne od 29. dne všechno proplatí zpetne až 1 rok), smrt milion. Měsíčně cca 1000kč. Hlavne zadne investiční a sporeni a podobne nesmysly, ciste chtejte jen riziko. V případě nadbytečné splátky se vám bude převedeny vklad zhodnocovat (jen pro info). A oni plní hnedka na zaklade lékařské zprávy v případě úrazu, a ne až po vybodovani doktorem, to pak ale platí peníze po vybodovani taky. Invalidita není třeba resit, je to nevýhodné oproti TN v mem případě. Každého posuzují individualne a vy musíte vedet, co je pro vas výhodné a za jakých podmínek chcete živit pojišťovnu.

A většina pojišťoven plní až po karenční době (to si musíte přečíst v podmínkách), je to většinou 3 měsíce (takze pokud uděláte smlouvu a za dva dny onemocníte tak mate smulu), pokud jen měníte smlouvu a u pojišťovny jste déle tak plní hnedka. Kdybych měl dluhy tak by moje pojistka vypadala jinak. Hlavně vůči smrti by to bylo třeba více, to ale rikam - musíte vědět sám. Hlavně nelhat ve zdravotních věcech, přijde se na to a s plněním mate taky smůlu. A nezapomeňte s dobou smlouvu upgradovat a nenechat to ležet 20 let ![]()

@infantilni prosím tě k tomu obrázku, jak to bude, když po 3 měsících onemocníš, nebudeš moci pracovat a časem získáš ID? Nějak to z toho neumím vyčíst. Tam bude jednorázově 500 000, nebo nějaká měsíční renta až do starobního důchodu nebo jak?

Řekněme že bych byl OBZP a se chci na tohle pojistit, protože z ČSSZ by mi nic moc nevyšlo pro ID

0x

Dobrý den,

sprváně nastavené životní pojištění slouží k udržení životního standardu vás i vaší rodiny v případě dlouhodobých zdravotníhch komplikací. Měl byste si tedy pojistit hlavně tzv. velká rizika. Vždy invalidita a smrt v případě, že máte děti nebo někoho jiného, kdo je zcela nebo zčásti závislý na vašem příjmu. Více než 95 % invalidních důchodů není způsobeno úrazem ale dlouhodobým onemocněním. Nemáte-li vysokou finanční rezervu je vhodné pojištění doplnit ještě o pojištění pracovní neschopnosti a závažných onemocnění. Vyplacená částka vám umožní uhradit například lepší léčbu.

Pro přesný výpočet pojistných částek je nutné vědět o vás a vaší rodině více informací. S výpočtem vám pomůže finanční poradce. Ovšem pozor, aby se vám podařilo narazit na šikovného a zároveň poctivého. Pokud se nechcete scházet s poradci, je možné využít nějaký online nástroj. Mám dobrou zkušenost s mobilní finanční aplikací Orbi. Zadáte tam pár údajů o sobě a aplikace vám vypočte, jak by mělo být vaše pojištění nastaveno.

A jak píšete určitě se vyhnětě IŽP. Většinou bývají pro klienty nevýhodné, jelikož platíte celkem vysoké poplatky.

doplněno 06.06.23 11:54:

Karenční doba bývá v případě onemocnění většinou 90 dní. Tzn., pokud onemocníte do 90 dní od sjednání, pojišťovna vám pojistné nevyplatí.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.