Nejste přihlášen/a.

Zdravím všechny, mám obecný dotaz, platím si životní pojištění u Generali ČP, aktuálně již 15 let (mám to pro případ invalidity případně záv. chorob), neberu to jako spoření apod. Aktuálně mě nabízí poradce změnu stávající smlouvy (že stará je nevýhodná, nekryje všechna rizika apod ...), no je mě jasné, že mě potřebuje také zpracovat, aby získal provizi apod.

Nicméně obecně a to je můj dotaz ... Aktuálně platím za pojistku cca 900,- a on se mě snaží přemluvit na 1500,- a to se mě tedy platit nechce, viděl bych jako strop cca 1200,-. Navíc pokud porovnám nabídku ČP/Kooperativa, připadá mě ČP dražší (při podobných parametrech plnění). Ale obecně mám při plnění (možná hloupě) větší důvěru v ČP ...

Můžete mě k tomu někdo napsat nějaký postřeh, pokud jste řešil něco podobného?

Děkuji

3x

Pracuji v tomto oboru, ale zabývám se jen majetkem. Nevím o žádném kolegovi, který by klientům sjednával Generali, ani ta Koop (originální) momentálně není moc v kurzu. Předpokládám, že se bavíme o rizikové pojistce a ne o kapitálové / investiční, tohle už klientům neděláme a ani nedoporučujeme. Dost se sjednává ČPP Neon a Kooperativa Flexi. Možná pro mladší ročníky i Metlife.

Chce to sednout s odborníkem který má nabídku více pojišťoven, nechat si vysvětlit rizika která ve svém věku a ve své situaci opravdu potřebujete a na ta se pak u dvou - tří pojišťoven zaměřit.

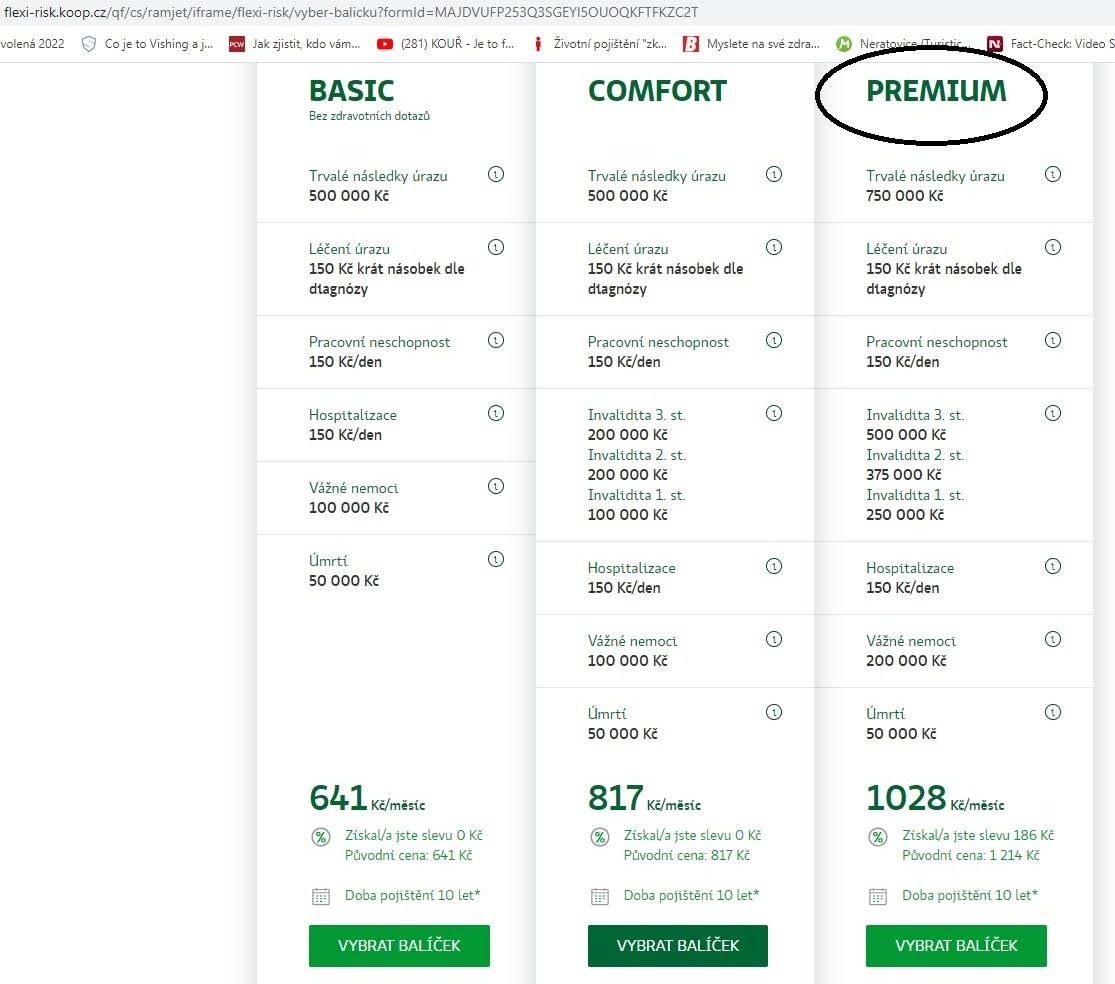

Dobrý den, díval jsem se na kooperativsa Flexi Premium a podobné pojištění u Generali - Moje pojištění vychází cca na 1400,- (už po slevě za aktualizaci stávající smlouvy a propojištěnost).

Jinak pro mě je je nejdůležitější velkou pojišťovnu co bude plnit, když bude průser ... V aktuální smlouvě Dynamik lze navýšit pojistné, ale pochybuji, že jde přidat rozsah pojištění ... (až teď jsem zjistil, že třeba v diagnóze závažných onemocnění neměli mrtvici, selhání ledvi, boreliózu atd ... - to pokládám za výsměch).

Myslíte, že jde do současného již NEprodávaného typu pojištění, přidat i nové diagnózy, já myslím že ne, - je to podle vás důvod k sepsání nové smlouvy?

Moc děkuji za ní názor !

1x

Rizikovou část si můžete nechat upravit tak, aby pokryla veškeré rizika a výdaje uměrné k vašemu přijmu (tzn. aby pojištění pokrylo vše potřebné, ale aby jste nebyl zbytečně přepojištěn). Toto je však dost individuální a bez analyzy vaší současné situace težko může někdo říct, kolik je hodně a kolik málo.

Jinak životní pojištění se moc nevyplatí na spoření, takže můžete případně zde ubrat částku a peníze spořit jinam do výhodnějších věcí.

0x

900 myslite za rok nebo mesicne?

Predhodte vasemu poradci konkurencni nabidku a uvidite, jak vymekne.

Je to Dynamik od ČP (900,- měsíčně) - pojištění trvalých následků úrazu, vážných nemocí, smrti.

Kápitálová částka tam je, takže na nějaké odbytné mám nárok, já to ale platím pro případ, kdyby se mě něco stalo.

Tak vám všem děkuji, a má podle vás pouze kvůli většímu počtu diagnóz sepisovat novou smlouvu nebo ne?

To záleží na potřebách. Může se stát, že bude lepší tu rizikovou část zlikvidovat a nahradit novou. Opravdu se to nedá dělat takhle na dálku a pochybuju že to zvládneš sám když nemáš přehled o tom co se nabízí za verze. Svěř to odborníkovi, když nechceš mého kolegu tak si budeš muset najít někoho jiného.

@gismo tak mě kontaktoval další poradce Generali, ale proč to píšu, starý Dynamik NELZE nijak upravit, volal jsem na infolinku i se raději dvojmo ptal emailem.

Podle toho co jsem se zatím dozvěděl, tak teď v 50ti letech nikdy nezískám tak dobrou pojistku jako když jsem to podepisoval před 18ti lety ... Obecně me doporučují stávající pojistku nechat a dopojistit se jinde ...

Asi bych řekl, že to dává smysl, ale ty ceny jsou prostě hrozně vysoké - když chci závažná onemocnění u Generali aktuálně třeba na 200.000,- tak základní i rozšířená varianta vychází na 950,-Kč měsíčně ... (pro 50ti letého člověka).

A platit stávající smlouvu kde mám onemocnění na 200.000,- za 900,- nebo novou která by mě s podobnýma podmínkama stála cca 1500,- je rozdíl ... A všechno kvůli většímu počtu chorob v novém pojištění ...

No nic nechal jsem se unést, ještě budu mluvit s nezávislou poradkyní, tak jsem zvědav co mě poradí ...

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.