Nejste přihlášen/a.

Jaké jsou podle vás nejlepší možnosti, jak spravovat finance nezleilých dětí, kterým zbývá ještě dlouhá doba do dosažení dospělosti?

Jde především o různé finanční dary, které dostanou (dostaneme my pro děti) při různých příeležitostech od babiček atd, ne jako kapesné na útratu (zatím méme malé caparty 4 a 2 roky), ale s výhledem pro nějaké "naspoření pro start do života."

Jednou z možností, která se nabízí, je asi stavebko, které při vložené částce kolem 20 400 Kč ročně vychází při započítání stání podpory jako "nejvýhodnější" spoření, které však v současnosti ani zdaleka nepokryje inflaci. Ale ta inflace tu snad nebude na pořád, takže to vidím jako možnost.

Dále vím, že existujé něco jako dětské investiční účty, ke kterým má dispoziční právo rodič. Ale možnosti rodiče, jak s porostředky nakládat, pokud investice přestanou být výhodné, jsou údajně celkem omezené.

Takže jako doplněk ke stavebku se asi nabízí možnost spravovat prozatím peníze dětí na svých účtech, protože tato možnost nabízí největší flexibilitu a možnost reakce na vývoj ekonomiku.

Nějaké další rozumné možnosti?

2x

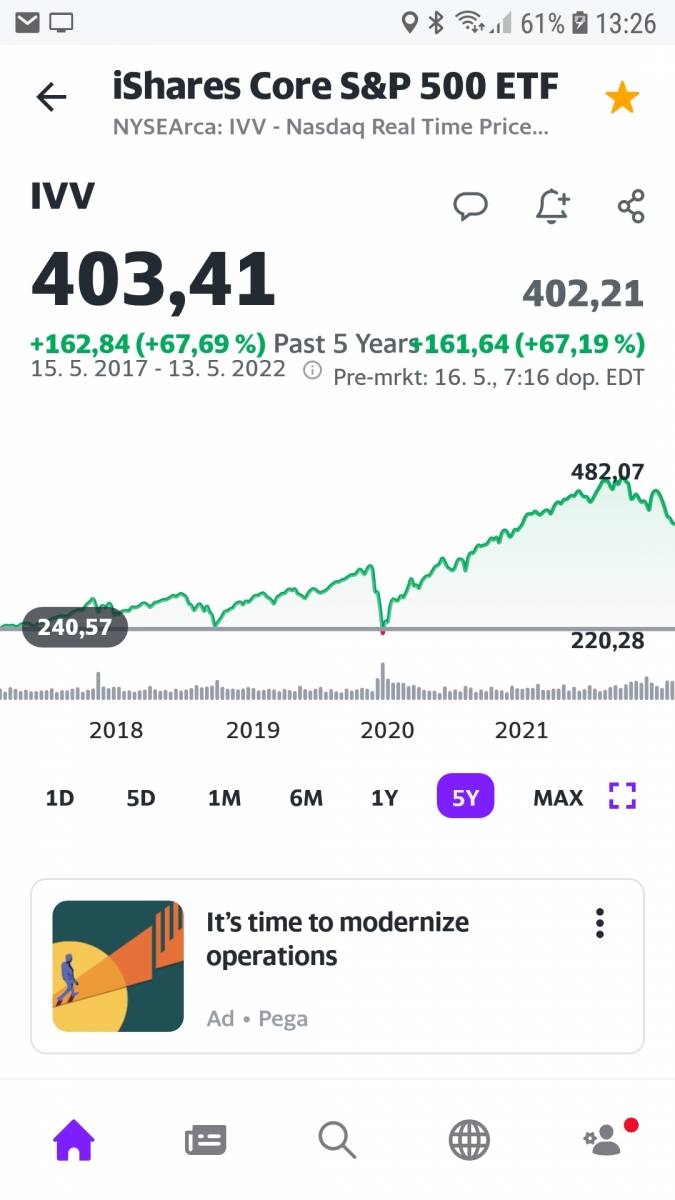

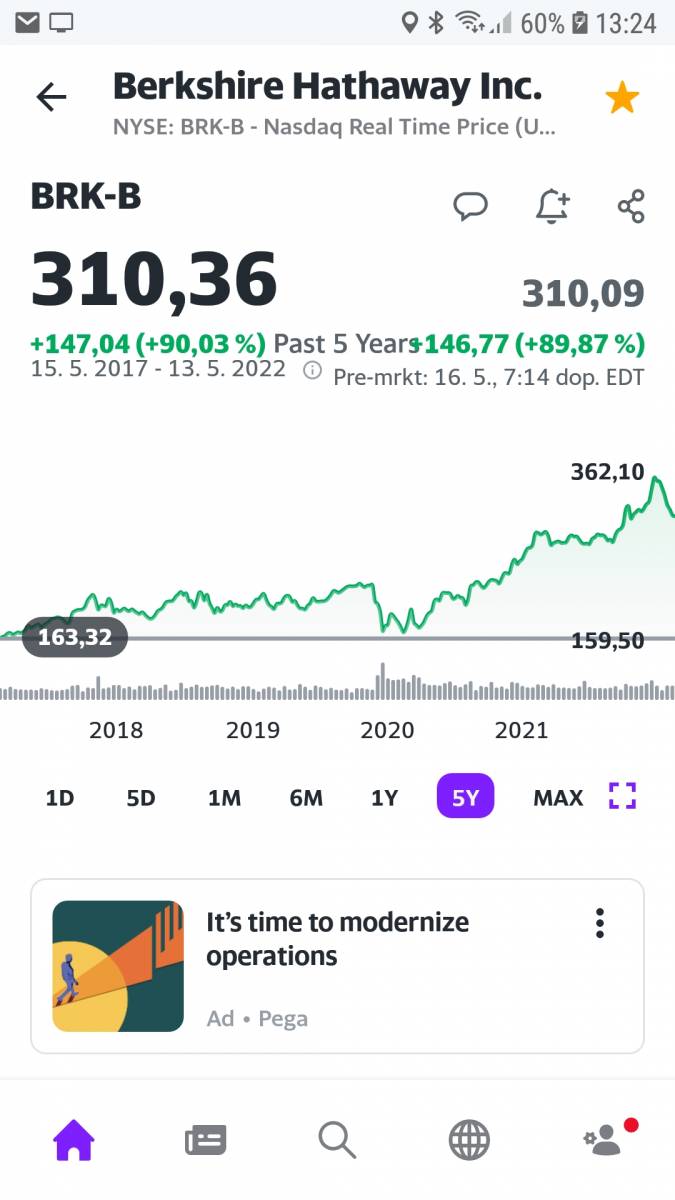

doplněno 23.05.22 21:33: Tak potom musíte vědět, že trhy byly zhruba o polovinu níže ve 2008 a dnes jsou na petinasobku a to i přesto, že sp500 již ztratil cca 20%. Takže dlouhodobě pro děti ideál, zatímco na stavebku by to sežrala inflace.

Spíš než že je stavebko nejvýhodnější bych řekl v současnosti nejméně nevýhodné z bezrizikových možnosítí.

Ale to platí jen u stavebka na nejkratší možnou dobu a s nejmenší částkou, která maximalizuje státní podporu.

Jinak se stává značně méně výhodné a pro všechno nad rámec dané částky to chce hledat jinné možnosti.

Zvažuji, že to, co je nad rámec dané částky, budu spravovat jako součást svých investic a prostě si zapoisovat, kolik připadne dětem

Jenže ono to také není tak, že akciové indexy stále jen rostou a když to náhodou spadne, je to do roka na hodnotách před porpadem.

Třeba z prasknutí dot-com bubliny, na keré navázala další krize 2007, se trh vzpamatovával asi 15 let. Covid propad 2020 je proti tomu prd.

Akcie rozhodně nezavrhuju, investuju do nich, ale pokud přijde krize a recese, můžou to být mrtvé peníze také na celkem dlouho.

0x

Má odpověď se vám určitě nebude líbit, ale vím, co inflace sežere a člověk na to bezmocně kouká. ![]() Líbí se mi, jak to vyřešili moji mldí. Vnukové 14 a 16 let mají už nějakou dobu své konto v bance a hospodaří. Větší nákupy konzultují s rodiči. Ale divím se, jací Skrblíci se z nich stali, jak si svá konta hlídají a jak se rozmýšlí, za co utratit. Dostávají a hospodaří s kapesným + dárky a odměny od nás, babiček. Mají hodně dobrý základ do života. Budou umět s penězi hospodařit a budou si toho, co sami ušetřili, vážit. Cestou z ruky babičky do banky, se nějak změní hodnota prachů na peníze. A ty jsou jiné. Těch si váží mnohem více, než kdyby zůstaly v peněžence. Nevím čím to je, ale je to tak.

Líbí se mi, jak to vyřešili moji mldí. Vnukové 14 a 16 let mají už nějakou dobu své konto v bance a hospodaří. Větší nákupy konzultují s rodiči. Ale divím se, jací Skrblíci se z nich stali, jak si svá konta hlídají a jak se rozmýšlí, za co utratit. Dostávají a hospodaří s kapesným + dárky a odměny od nás, babiček. Mají hodně dobrý základ do života. Budou umět s penězi hospodařit a budou si toho, co sami ušetřili, vážit. Cestou z ruky babičky do banky, se nějak změní hodnota prachů na peníze. A ty jsou jiné. Těch si váží mnohem více, než kdyby zůstaly v peněžence. Nevím čím to je, ale je to tak.

0x

1) investice do akciových a nemovitostních balíků, drahé kovy - tvůj finanční poradce ti to asi vysvětlí nejlépe (já nesmím). Stavebko je vhodné na stavbu, tedy pro lepší pozici na úvěr. Spořitelny sice blábolí o úroku a zhodnocení, ale to se týká jen aktuální úložky. Peníze co tam nedostupně mnoho let leží jsou úročené velmi bídně

2) nezapomínat na pojištění. Děti si každou chvíli něco udělají a odškodné bývá nezanedbatelné. Tak to vyřašila přítelkyně, než vnukům kupovat nesmysly, tak je přidala na svou (rizikovou) pojistku. Sice je pravda že by to měla být starost rodičů, ale ti si myslí že je to nesmysl. A pak poté, co byli rodiče donuseni nechat vyplnit ty "blbosti" pro pojišťovnu přijde komický dotaz, co s těmi dost tisíci co dítěti od pojišťovny přišly.

0x

Žádné takové spoření neexistuje. Spořit dětem dlouhodobě v hotovosti je jen láskyplné gesto, jinak ale ekonomický nesmysl. Lepší je peníze přiřadit k vlastním investicím nebo případně koupit investiční zlato nebo investiční diamanty.

Zlato je v posledních letech spíš na krátkodobé spekulace než jako dlouhodobá investice. Cena může někdy v průměru klesat i několik let.

Ale jinak se asi přikláním k tomu, že majetek malých dětí, které zatím nemohou hospodařit s pěnězii, nebo alespoň ne s většími částkami, je vhodné spravovat jako součást svého portfolia místo zakládání nějakých dětských investinčích účtů.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.