Nejste přihlášen/a.

5x

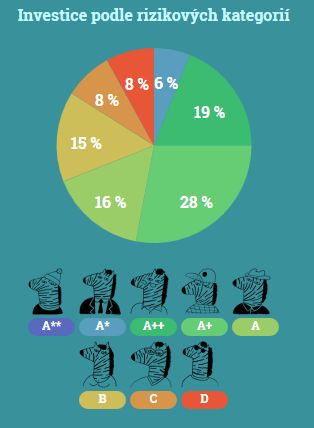

Tohle je můj "koláček" s rozložením rizik, aktuální výnos mám kolem 9,6% (takže něco se vydělat dá ![]() ).

).

Nějakou striktní strategii nemám, myslím si, že je to celkem jedno. Důležitá je diverzifikace - mít minimálně 100 půjček (já jich mám aktuálně kolem 200) a rozumně rozložené - mít sice nějaké riziko, ale moc to nehrotit ![]()

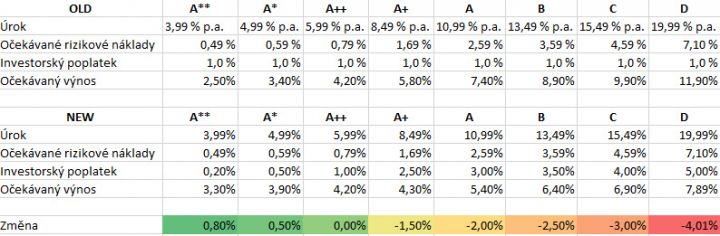

Máme to podobné. Aktuální výnos 9,9%, očekávaný 6,8%. Ty procenta, co jsem uváděl výše to už bylo v novém ceníku. Je pravda, že tyto starší půjčky už zůstanou v tom původním, ale je dobré vědět, jak by to bylo bývalo. ![]()

Myslím, že tyto naše grafy tím, že jsou historické tedy z původního ceníku Zonky už nejsou moc relevantní a strategie by se měla upravit.

Nový ceník se v praxi bude projevovat postupně, tak jak postupně budou dobíhat půjčky, které jedou ještě podle starého ceníku. Což může trvat i několik let. Takže i ten aktuální výnos bude klesat postupně a pomalu (pokud vůbec bude klesat - víme copak, jaké úroky budou za rok nebo za tři?)

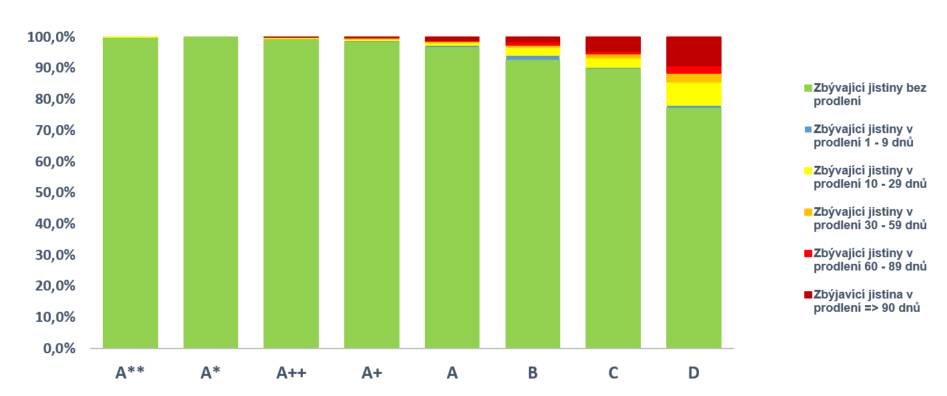

(Jako nejrizikovější je u mě podle očekávání kategorie D, ale překvapivě na druhém místě je A++)

3x

Oficiální tabulky znáte? Nejvyšší výnos u Zonky je rating D 7,89%, nejméně je A** 3,3%. Po započítání rizik se jeví nejlépe A*, A++ a A+. Ostatní jsou zbytečně rizikové. Máte-li čas můžete analyzovat lidi podle jejich příběhu a zvážit rizika u každého zvlášť.

Důležité je investovat ze začátku malé částky do velkého množství půjček, abyste rozložila riziko. Když investujete 20tis po 5tis a jeden nebude splácet jste v mínusu 25%. To je moc velké riziko.

Měl jsem strategii, že lidi co si půjčují na refinancování budou na splácení mít - klesnou jim splátky a tedy riziko nehrozí. Bohužel se ukázalo, že to tak nefunguje. Asi jsou lidé, co nestíhánají splácet, tak refinancují jako poslední záchranu a pak tyto peníze navíc zřejmě zpronevěří nebo prostě už je pozdě a jdou do insolvence. Takže recept jak na Zonky investovat moc neexistuje.

Přikládám své aktuální čísla ze Zonky. Měl jsem mít úroky cca 7-8%, ale po nasazení nového ceníku budu rád za 5%. Beru to spíše jako hru a i tak, v jaké bance se mi úročí peníze 5%? ![]() Mě to přijde fajn.

Mě to přijde fajn.

U ratingu B jsem pohořel právě u refinancování. ![]()

doplněno 06.11.17 08:49:

Přikládám původní poplatky a výnosy, které jsou od září již nové - méně výhodné. Od té doby není problém ulovit půjčku s lepším ratingem o které dřív byla pranice.

doplněno 06.11.17 09:00:

Koukám že řádek Reálný můj je blbost. Ten ignorujte. ![]()

3x

0x

Je to spíš jen pro ten pocit někomu pomoct... vydělat na tom moc nemůžete... Ale je to "bezpečné".

0x

Celý projekt je na trhu ještě krátce, takže většina půjček je nesplacených. Takže uváděný zisk je fikce.

Nejdůležitější věc je, proč si nejbohatší čech Kellner půjčuje od lidí a nepůjčí si v bance za daleko lepších podmínek... Chytrý si odpoví.

Jinak jeho další Home Credit má objem nesplácených půjček za první čtvrtletí 5,7 procenta. Což je historicky velice nízké číslo, protože před pár lety bylo hodně přes 10%. Proto ani u Zonky nelze počítat s lepšími čísly.

Ale u Zonky se to projeví až za několik let, kdy budou dobíhat stávající půčky a budou tedy jasná čísla.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.