Nejste přihlášen/a.

Ahoj,jakou máte zkušenost s přechodem z placení nájmu na platby splátek hypo?Opravdu se měsíční splátka hypotéky vyrovná měsíční platbě za nájem?Hypo plánuji max. 1 100 000kč takže cca chci platit kolem 6-7000kč měsíčně to bych platil i za nájem,nechci jít totiž do hypo když by splátka byla vyšší než platba za nájem

jaké máte zkušenosti?Prosím jen o cca. stejný poměr hypo x nájem děkuji

0x

Lze to. K hypo nutné připočítat životní pojištění + pojištění nemovitosti. Hypo na milion se splátkou kolem 6tisíc lze získat odhad saplácení je 25let. Záleží zda půjde o 100% hypo (pokud je to ještě možné) a nebo část složíte v hotovosti a hypo jen na 80% atd.

Životní pojištění není povinné! Pouze u pseudoakčních nabídek, kde lákají na nižší úrok, který je tímto podmíněn. Orientační výši splátky lze pochopitelně spočítat na hypo kalkulačce. Pro nižší úrok je vhodné mít k dispozici své prostředky (cca 15-20% odhadní ceny) nebo kombinovat hypoteční úvěr s úvěrem ze stavebního spoření nebo překlenovacím úvěrem.

0x

Je to trochu složitější. Záleží na tom, zda si chcete vzít hypotéku na 100% ceny nemovitosti, předpokládám, že ano. V místě mého bydliště je hypotéční splátka nižší až při délce 30 let. V případě hypotéky na 25 let už je splátka vyšší, než místně obvyklý nájem. V obou případech je rozdíl asi 500 Kč. Ideální je mít něco našetřeno, například 30% ceny příbytku, zbytek si vypůjčit na hypotéku. Mimochodem, dle sčítání z r. 2011 bydlí 80% českých občanů ve svém, což je obdivuhodné číslo (Německo 50/50). ![]()

0x

Vzít si hypotéku v dnešní době je velice jednoduché, má to ale svá ALE. Hypotéku na bydlení by si měl brát člověk v době, kdy ví že na daném místě by chtěl bydlet opravdu leta, takže v době kdy se chce usadit. Je to závazek na skoro celý život, prodej bytu s hypo není nic jednoduchého.

K platbě hypo spočítat ostatní platby okolo bydlení ( Sipo,služby, pojistky). A hlavně si spočítat, jak je na trhu práce žádaný,...abyv případě ztráty zaměstnání pak nezůstal dlouhodobě nezaměstnaný. Na účtu by si měl ponechat rezervu na roční splátky.![]()

0x

0x

Zdravim,

ja mám hypo 1,1 milionu asi rok. (tedy ale v mem pripade to je 60% toho co jsem potřeboval na byt, nevím jak ej to ve vašem případě) Platim nějak 4840 mesicne hypo a mam to na 25 let s urokem 2,4% (a to je to uz rok, ted jsou uroky lepsi). Když k tomu připočitam pojisteni nemovitosti, odpovednosti a skod (2500 rocne), zalohy elektriny, internet, teplo s fondem oprav a tyhle ty kons. poplatky radio a tv + placeni za vedení účtů v bance, ktere kvuli hypo musim mit (cca 120-150 mesicne, smejdi) tak to mam asi za 9400 mesicne bydlení v tom mém 57 metrovem 2+kk v Brne. Za elektrinu mi ale vratili 2500 preplatek a u tepla to bude podle zkusenosti byvaleho majitele tak 6-8 000. Takze kdyz pak tohle odectu tak je to cca 8600 mesicne na bydleni ve svem.

V mém případě se v Brně pohyboval pronájem stejného bytu v oblasti kde bydlím (je to nová čtvť, kde je stejných relativně nových bytů hodně) mezi 11,5 - 13 000 mešíčně + k tomu si platit elektřinu + služby jako internet a televizi a koncesionařské poplatky + pojištění (minimálně vybavení a odpovědnosti, což je tak 1200 ročně), takze by to pak vyšlo tak na 14 - 16 měsíčně. A i kdyby vám majitel vratil kromě přeplatku za elektrinu(pokud byste si nenechal ten elektroměr napsat radeji primo na sebe - coz doporučuju) i nějaký za teplo (coz co vim od lidi co bydli v pronájmu, se jim snad nikdy od majitele nestalo) tak by to bylo porad 13-15 000 takze o cca 5000 měsíčně víc než mámteď.

Nevýhoda je, že příjdete o určitou svobobu a je to trošku větší stres s tím nepřijít o práci a snažit si držet nějaký finanční polštář, ale zase je to investice do něčeho co má určitou hodnotu a když byt časem prodáte, něco vám zůstane - je to takovy trošku nevýhodný spořeni, ale generuje to apson neco na rozdíl od nájmu, kde jen dávate peníze majiteli, nic není vaše...

Ja osobně bych šel do hypotéky a vlastního.

doplněno 25.10.15 08:21:

A prodat byt s hypo dneska už není takový problém. Ja to kupoval od člověka co na tom měl hypotéku asi 900 000, která se splatila tou mojí a stálo ho to na té smluvní pokutě bance, co je za predčasné splaceni, 30 000 Kč. Což je sice hodně penez, ale zase tak hrozne to v kontextu te celkové částky, za kterou mi to prodal, není.

Ano, tady bohužel těžce pokulháváme. V zahraničí a zejména za Velkou louží je zcela běžné, že od někoho koupíte dům uprostřed splácení, sám v něm nějaký čas bydlíte, nadále splácíte a pak ho ještě nesplacen prodáte dalšímu kupci, neboť se opět stěhujete jinam. Nikomu to nepřijde divné, jen naše banky zneužívají podobné situace k nehoráznému obohacení. Ale zase tam bijí černochy...![]()

Děkuji,a mohu se zeptat proč je nevýhoda u hypotéky přijít o práci?Vždyť existují k hypotéce pojištění proti neschopnosti splácet,to bych se bál i u nájmu ikdyž by platby za nájem strhl majitel bytu z kauce ale max.3x

A ano potřebuji 100% Hypo sice nějaký finanční "polštářek" ![]() mám,ale nechci to vrazit do hypo,s tím bych nesplatil ani 5% platit chci 30 let

mám,ale nechci to vrazit do hypo,s tím bych nesplatil ani 5% platit chci 30 let ![]()

Brát si 100% hypo je minimálně nerozumné. Právě proto se uvažuje o zákazu takových půjček.Ale i banky si dávají větší pozor, takže těchto hypo ubývá. Největší rozumné LTV vidím na 80%.

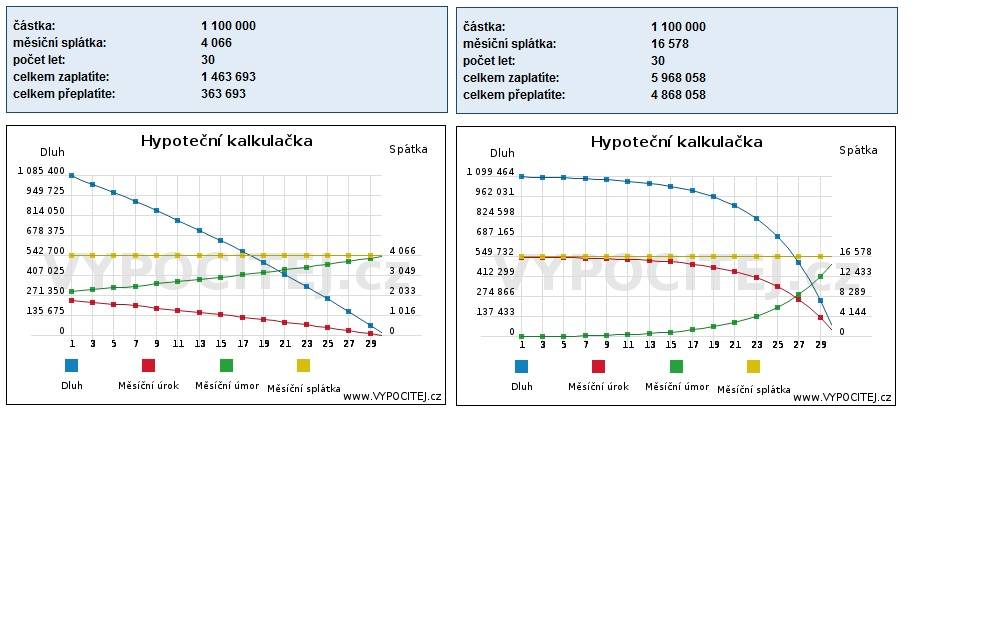

Dále je třeba počítat, že úrokové sazby se nemusí těch 30let držet na stejné úrovni. (Dle vývoje během předchozích 30 let, je to vlastně vyloučené)

Před cca 30lety byl třeba v USA cca 18% hypoteční úrok. Cca 1998 u nás okolo 13%. A před cca 6lety okolo 6%.

A nárůst úroku může být extrémně rychlý.

A názorná ukázka ,co to udělá se splátkou a s celkovou splacenou částkou změna úroků na hodnotu před 30lety.

Mohu se ještě zeptat jestli si mohu hypotéku vzít v době kdy ještě nemám vybranou nemovitost?Myslím tím že bych si vzal hypo a čekal až se něco naskytne abych byl připravenej a nepředběhl mě někdo,až by se něco naskytlo tak bych zavolal bance že "to beru" a začal bych platit třeba po dvou měsících od podepsání smlouvy ![]()

Dopředu hypo si vzít nemůžete. Banka si svým odhadcem ohodnotí nemovitost a rozhodne se, zda vám na ní půjčí a nebo ne. Jistě, že hrají roli i jiné podmínky..

muzte si ale nechat hypo "predschvalit"..tedy ze zajdete do banky a oni vam reknou kolik a za jakych podminek vam pujci...je tolepsi vedet nez se vydata resit veci s realitkou (nebo ji uz date zalohu a apk zjistite, ze hypo nebude)...

Po kud přijdete o práci a nezvládnete nájem, sbalíte se a odstěhujete třeba k rodičům s pár tisíci dluhu. Ale byt na hypo byste musel prodat. To neuděláte hned, pak nemusíte najít kupce, prodáte pod cenou. A dluh je rázem dost vyšší. Přečte si podmínky pojištění schopnosti splácet. Hlavně tu část, na co se nevztahuje. Ono to totiž má dost omezení.

No tak když bych nemohl platit nájem tak se určitě k rodičum nenastěhuju ![]() Proto by mě zajímalo jestli to pojištění neschopnosti splácet "kdyby něco" funguje protože je mi jasný že za život budu třeba měsíc bez práce...

Proto by mě zajímalo jestli to pojištění neschopnosti splácet "kdyby něco" funguje protože je mi jasný že za život budu třeba měsíc bez práce...

Můžete samozřejmě kamkoliv jinam![]() . Ty podmínky si najděte, ať víte, co můžete (ne)čekat. A samozřejmě, pokud vždy najdete odpovídající práci v místě bydliště do měsíce, můžete být v klidu. Ale sám nezůstanete, pořídíte rodinu, můžete onemocnět. Je nutné mít rezervu a počítat se vším. Ale po těch 30ti letech je to vaše.

. Ty podmínky si najděte, ať víte, co můžete (ne)čekat. A samozřejmě, pokud vždy najdete odpovídající práci v místě bydliště do měsíce, můžete být v klidu. Ale sám nezůstanete, pořídíte rodinu, můžete onemocnět. Je nutné mít rezervu a počítat se vším. Ale po těch 30ti letech je to vaše.

No tak pojištění co nabizeli mne bylo dost nevyhodne. U men za to chteli tusim nejak 700 mesicne navic a bylo v podstate na nic, i kdyz by clovek prisel o praci.

Neni to tak, ze prijdete o práci a oni to za vas hned zacnou platit a plati to dokud tu praci nemate.. Je tam nejak doba kdy musite hledat praci a po tu dobu to za vas jeste neplati. A i kdyz pak zacnou tak je to jen cast te castky a ne dluho. Aspon tak nejak jsme to tusim mel ja, ale uz si to moc nepamatuju, jsem ty podminky jen tak proletel, protoze jsem o tohel pojisteni optavdu nestal.

Proste je to v podstate na nic, lepsi je si zridit neajeky dalsi ucet nebo stavebko, kde neplatite nic za vedeni a tam si posilat penize na nenadale situace.

Driv (jeste pred tim rokem co jsme to ja zjistoval) byl docel problem, kdyz jste si bral hypo na 100% to to misto třeba 2,5 % bylo hned 4-5%. ale dneska uz je to snad lepsi, ak jsou ty banku v haji... ja bych to mel dneska za 1,9% po roce ![]()

0x

ano poměr je přibližně stejný. Ale hlavně vezměte vpotas, že platba za hypotéku se vám z velké části vrací ve formě majetku. To je ten hlavní rozdíl nájem-hypotéka. Když platíte nájem nevrací se vám nic.

doplněno 26.10.15 12:42:

no a ještě doplním, když už vidím vaše dotazy na pojistku splácení : Tady pozor, pořádně čtěte smlouvu, protože v ní může být schovaná pekelná finta.. Pojištěný budete, jen pokud platíte. Ve chvíli kdy se dostanete do problémů a přestanete platit, zanikne i vaše pojistka splácení. V té chvíli jste bez ochrany a banka po vás skočí. Takže radím : opatrně.

0x

Je vidět, že je zde většina "odborníků" přes nákup nemovitostí a přes hypo. ![]()

Pouze závazek to není, koupě např. bytu je i investice. Pokud se cokoliv změní, můžete byt pronajímat a ten se ve většině případů časem sám splatí. Mám hypo, cca. 80% financován přes hypo a platím 7000 měsíčně.Za to neseženu ani nájem! Plus platím samozřejmě poplatky, ale to není zas tak vysoká částka. Každý rok se mi cca. 1 měsíční splátka vrátí na daních.Pokud bych nedej bože neměl peníze na splátku hypotéky, byt se pronajme, i když v mém případě se nebojím, že bych tak směšnou částku nedal dohromady.

Pojištění schopnosti splácet je absolutně nevýhdný a prodělečný produkt. Na to vydělá pouze banka.

vyhněte se nákupu nemovitosti, kde si půjčítě 100% ceny a je tam potřeba ještě rekonstrukce nemovitosti atd.!

Na "rady" s realitkou bych se z vysoka vy...! Jen úplně tupý člověk si může přes ty zloděje kupovat/prodávat nemovitost!

Jestli dostaneš roční odpočet ve výši jedné splátky, tak jsou jen 2 možnosti.

Máš na dnešní dobu extrémně vysoký úrok a nebo budeš nemovitost splácet celý život a tedy úrok je vůči úmoru vyšší. Obě dvě možnosti ,ale nejsou moc dobré.

Ano je to i investice. Ale nikdo ti 100% nezaručí, že je dobrá. Takže je potřeba počítat i s riziky.

Pojištění schopnosti splácet je k ničemu. V tom souhlasím.

A realitní podnikání je jako každé jiné. A pokud poskytnou službu, tak chtějí za ní zaplatit. Nebo ty snad chodíš do práce bez nároku na mzdu?

Naopak lidé inteligentní a vzdělaní využívají realitních služeb více, než "tupé" stádo(použil jsem tvůj výraz). Protože jejich čas je drahý a rádi si zaplatí za servis při prodeji. Také ne každý má předpoklady, aby dokázal výhodně svou nemovitost prodat. Já když kupoval dům, tak kdybych potkal nejdříve majitele, tak z nákupu asi nic nebude. Protože ten člověk byl nepříjemný od pohledu.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.