Nejste přihlášen/a.

kolegyně v práci řeší, kam uložit 500.000, aby se co nejvíc zhodnotily... naše názory se různí, co byste poradili vy? nechce jít do velkého rizika...

1x

Píšete co nejvíce zhodnotily a nechce jít do rizika, spolu s likviditou to jsou hlavní třecí plochy. Spořící účty nejsou s dnešním +-1% a daní z úroků moc zajímavé, termínované na tom nejsou o mnoho lépe, je tedy dost pravděpodobné, že otázka bude spíše kam je uložit, aby se co nejméně znehodnotily.

1x

Asi bych to rozpustil v různých starožitnostech. Staré zlaté mince, bankovky, drobné barokní či secesní předměty, originální malby atd. Na to ale zase potřebujete někoho kdo tomu rozumí.

mBanka dává 1,4 kdepak 3%, to by bylo bezva... starožitnosti apod. jsou opravdu pro někoho, kdo tomu rozumí a do bytu vpaneláku se to nenacpe...

0x

Četl jsi ty podmínky? Asi ne, protože abych mohl úročit 3% těch 100tis, tak musím např. udělat převod za 1mil. atd..

andělíčku, na to stačí půl hodinka a dva lidé s účtem u M banky.

Já to mám již odzkoušené.. a fungujeto, díky poradcům na zdejší poradně.

Teď hledám CONSEQ, páč kamarád ukazoval výpis a zhodnocení 11,3%.

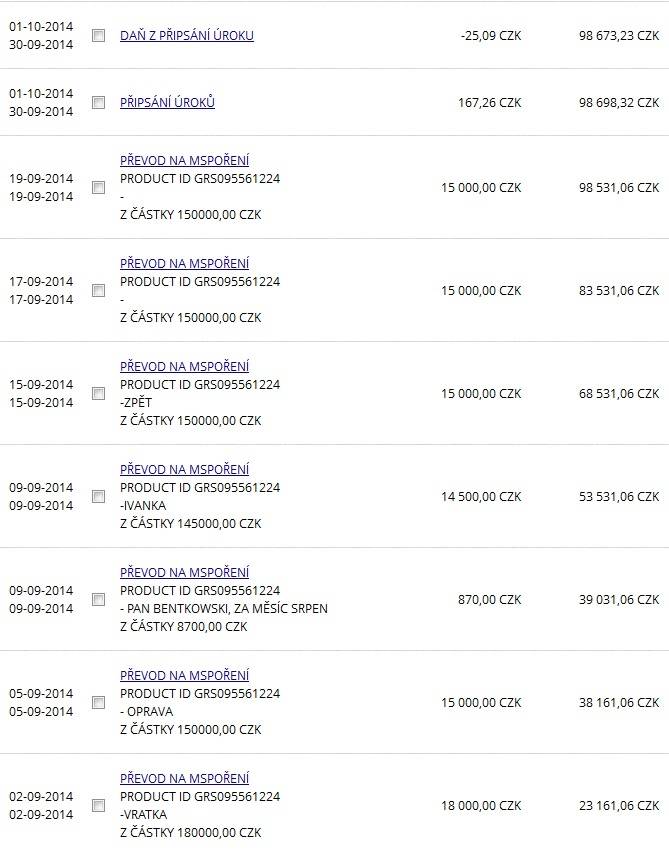

doplněno 06.10.14 21:16:Stírečku a ostatní, taky jsem nevěřil, pak jsem vzal pár tisíc a posílal si je mezi bankami. A již za minulý měsíc mi přišel úrok 167,23 a daň -25.09.

Páč jsem neměl celou částku naráz. Vysvětlil jsem to synkům, a ti si přeposlali pár korun mezi sebou, páč u mBanky se připíšou peníze do 1 vteřiny.

Takto během půl hodinky převedli peníze a již se jim úročí. Teď na ně nešáhnu rok a pak se ptejte, kolik to hodilo..

0x

Jen tak na okraj: Peníze nemají žádnou (velmi malou) hodnotu, která je tvořena náklady na jejich výrobu - tisk. Peníze nejsou kryty zlatem ani jinými aktivami. Peníze jsou jen mírou hodnoty toho co za ně pořídíme - co kupojene. Snad jen v tomto okamžiku bychom mohli hovožit o jejich hodnotě. Proto nejlepší podle mně je paníze neukládat, ale investovat - pořídit za ně něco co neztrácí svoji hodnotu, spíše naopak. -miro

doplněno 06.10.14 16:55:Správnější by byla otázka: Jak rozmnožit peníze? Nikoliv jak je zhodnotit. Zhodnotit je lze jedině, něco hodnotného za ně pořídit.

s tím spořením u m-banky to opravdu nepůjde, pochybuji, že by má 57-letá kolegyně chtěla nějak čachrovat s převody mezi bankami, aby dostala 3%... chce si ty peníze uložit na důchod a byla by ráda, kdyby se trochu rozmnožily... návrhy kolegů byly Moravský peněžní ústav, ZUNO, nákup státních dluhopisů, půjčky občanům...

mindo, o jakých čachrech píšete.

Jak je rozmnožíte lehčeji, nežli u mBanky s ručením státu a kdykoliv vybrat?

Taky jsem nevěřil místnímu rádci, že to tak funguje. Ale je to tak, kdo nevěří, ať se ozve, pošlu výpis...

doplněno 06.10.14 21:42:teď již uvěříte, že to jde..

Milane, asi tomu nerozumím - na tom spoření vám připisují určitá procenta z každého převodu a platby, ne? chcete říct, že když si budete posílat větší částku z účtu na účet, tak vám připíší ona procenta? takhle to funguje?

Hurá, vysvětlil jsem to dobře, páč jste to pochopili. Ano, je to nastaveno dle Vašich požadavků, od 1% do 10%. Převod jsem dělal ob 2-3 dny, až se po 10% dostal na částku 100.000Kč. Nad tuto část se úročí 0,3%. Jelikož již mBanku moc nepoužívám, nebude teď žádný pohyb na kontě. Na jiném účtě se mi uročí vše 1,1%. Tam teď dělám všechny pohyby.

Ještě jsem si vzpoměl, že jsem nastavil již 1% na převod u mBanky...

To vše jsem se naučil díky kolegovi RINGOVI, za což mu děkuji.

stírečku, nikoliv z přijaté platby, ale z odeslané..

doplněno 07.10.14 09:19:Midlo, Vaše poděkování patři i kolegovi Ringovi.

doplněno 07.10.14 17:26:Stírečku a ostatní, prosím, jak přčtete tuto větu:

V takovém případě, se celý váš zůstatek bude úročit sazbou pro zůstatky nad 100 000 Kč, kterou najdete v Úrokovém lístku.

Já to vyhodnotil tak, že co je nad 100.000 se úročí jinou sazbou.

doplněno 07.10.14 19:22:Kolego stírečku, taky jsem jim napsal, tak uvidíme...

Pokud chceme alespoň trošku se zárukou získat pár procent, musíme si hlídat účty a úročení. Třeba jsem kámošovi vysvětlil pojištění auta, moc tomu nevěřil a odešel od české za 2400 k jiné za 800Kč. Je to úspora pár korun, ale pro něj jako invalidu dost peněz. Za tak málo práce..a stále mi nabízí svačinku..

Takže musíme se o svoje peníze starat..

Tak jsem se na to díval, procenta se dají nastavit v bankovnictví. Jen je třeba si hlídat naspořenou částku , protože pokud částka překročí 100 000 je celý zůstatek úročem jen 0,3 procenta, ne jen částka nad 100 000. Takže je třeba si to hlídat. Taky převod z mSpoření je zdarma jeden v měsíci, každý další stojí 19Kč.

doplněno 07.10.14 18:49: Milane nevím, jak to pochopit, nicméně "celý zůstatek... " si myslím, ze je celý. Jinak by tam mělo být "zůstatek nad... "? Podle úrokového lístku je zůstatek do 100000 - 3%, nad 100000,1 - 0.3%. Zkoušel jsem i tu kalkulačku a taky to tak počítalo. Nicméně těch 100000 se počítá z usporene částky, z úroků ne, alespoň tak mi to vycházelo. Zkusím tam napsat, nicméně dnes jsem si o účet požádal, zitra pošlu kopie dokladů. Díky za podrobný postup. Ještě jsem se dočetl, ze účet max plus uroci ve výši 1.2%. Uz v tom budu mít chaos, pátá banka, na každé x účtů, dva akciové, o kartu jsem ani nežádal...odpověď zní:

v případě překročení 100.000 Kč je úročen celý zůstateksníženou sazbou.

Takže máte pravdu a je třeba ohlídat, aby nepřelezlo přes 100.000Kč.

@stirecek: Úroky se tam připisují měsíčně a pochopitelně se následný měsíc úročí vše, co tam máte uloženo. Při vkladu 97 tis. budete rok v klidu. Měsíčně chodí e-mailem výpisy z účtů u M-Bank, takže máte vždy aktuální přehled, kolik tam máte. Až se budete blížit k limitu 100 tis., tak si ty 3 tis. zase přepošlete na běžný účet. Otázkou ale je, jak dlouho bude MB držet současné podmínky. Před cca 2 měsíci např. došlo ke snížení limitu ze 300 tis. na současných 100 tis. při zachování úroku 3%. Tak uvidíme !

Mindo Moravský peněžní ústav má možná výhodné termínované vklady, ale je třeba říct, že peníze jsou uvázané 1-5 let, takže zas tak výhodné to není. Nad inflaci se stejně nedá dostat. Státní dluhopisy vypadají na první pohled taky dobře, ale jsou taky nevýhodné, dle doby splatnosti a hlavně nejsou státem ručené, tak na to pozor! Největší riziko jsou p§jčky občanům, já se soudil o 13tis 7 let! Úroky nějaké byly, ale náklady na advokáta a soudy se neúročí, nemluvím o ztraceném času a dalších věcech okolo. Aby se pak nestalo, že vaše známá stráví důchod vymáháním svých peněz, místo toho, aby si je užívala. Pokud se vyzná, pak už raděj podílové fondy, jak tady nadhodil Milan, ale tem není výnos zajištěný, investice se může pohybovat i v mínusu, takže riziko tam zcela určitě je. Vyplatí se to, ale určitě ne z celou částkou, třeba jen z jednou pětinou. V létě jsem tady psal o investici do dividendových akcií, nemusí se jít zrovna do ameriky, i na naší burze je dost titulů, které vyplácí slušnou dividendu. Namátkově třeba akcie čezu na konci července kurz cca 600Kč, dividenda po zdanění 34kč, to je necelých šest procent po zdanění. Minulý týden se daly akcie čezu prodat za víc než 660 kč, to je dalších 10 procent zisku navíc, během ani ne dvou měsících téměř 16 procent. Pak stačí koupit jinou divi akcii, dle výplatního termínu dividendy. Čez jsem vzpomenul záměrně, je to "státní" téměř monopol, takže krach není možný. Kurz ovšem kolísá dle cen energií, cen emisních povolenek atd atd, ale z dlouhodobého hlediska se na něm nedá prodělat. Čez obchoduju již od 93 roku, z mého hlediska bezpečná akcie. Před rokem jsem vzal pár kusů za 430 kč, jen škoda, že jsem nevzal víc. Jinak volné peníze mám u equa bank 1,2 procenta, air má tuším 1,1Procenta a těch sto tis bych vložil do mBank, jak psal Milan a Ringo. Nic jiného bez rizika vaše známá nesežene, bohužel ani toto však nestačí na inflaci, takže úspory se jí budou zmenšovat. Pokud by to chtěla investovat např do bydlení, kuchyně, oken atd, vyplatí se nečekat a utratit to hned.

stirečku, dík za různé tipy - asi pro kolegyni bude nejlepší peníze rozdělit na několik spořících účtů u různých bank - chce mít hotovost pro případ nemoci apod. a neorientuje se na fin.trzích, takže nákup akcií, dluhopisů apod. chtít nebude... k mBance - mám u nich účet, už mám schválené i spoření a prvních 10.000 na účtě - opravdu to funguje ![]()

překročení 100.000 mi nehrozí, ale je dobré to vědět

Fio je jedna z možností, i když procenta nic moc... a jak funguje půjčování občanům přes zprostředkovatele? - díky ![]()

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.