Nejste přihlášen/a.

Dobrý den, potřeboval bych někoho, kdo by byl tak hodný a zkontroloval mi můj postup výpočtu příkladu na DPFO.

Předem děkuji

Znění příkladu:

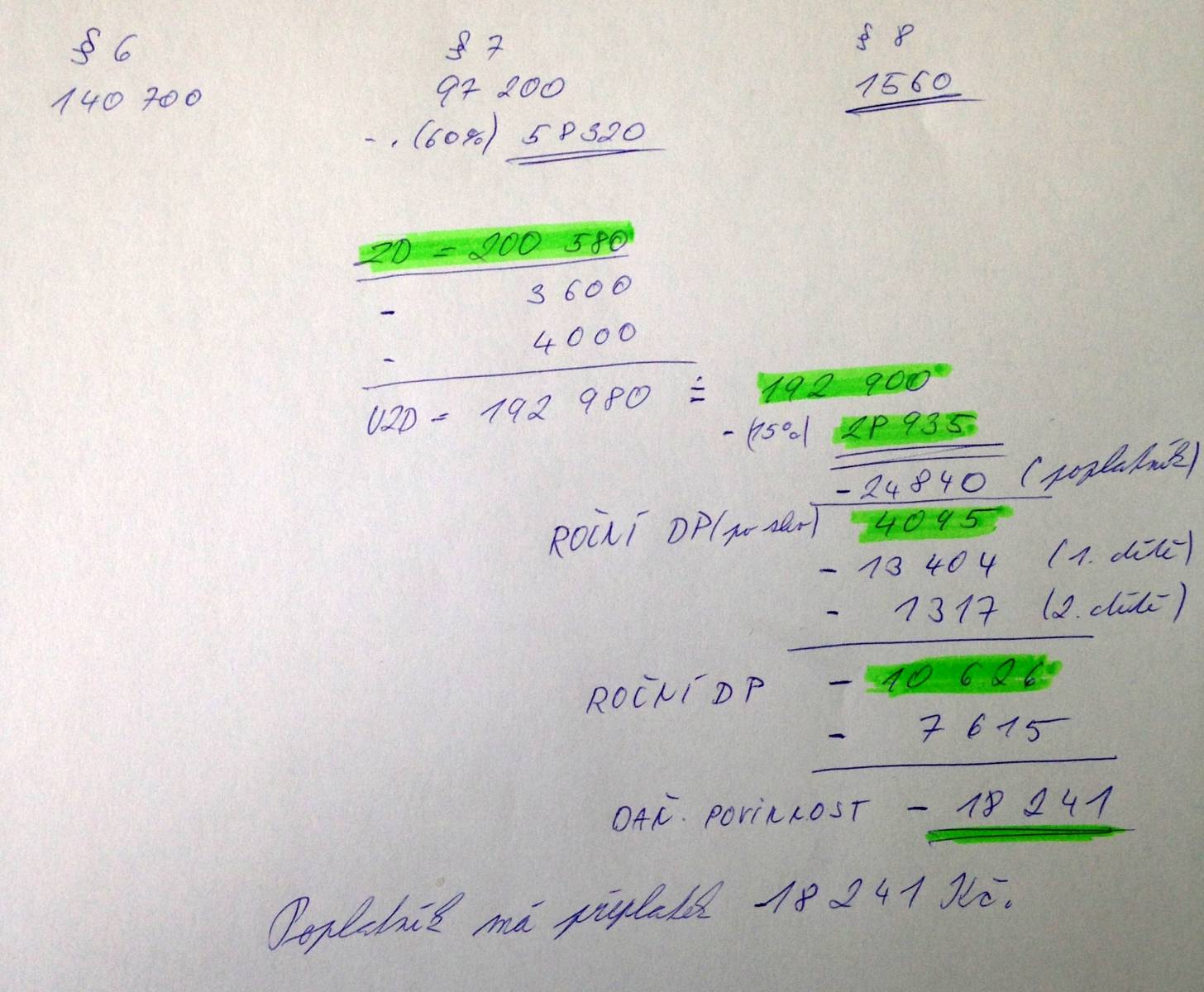

Poplatník byl prvních 7 měsíců roku 2014 zaměstnán, pak začal podnikat (volná živnost). Dle potvrzení od zaměstnavatele činila jeho hrubá mzda 105.000 Kč, odvedené sociální a zdravotní pojištění za zaměstnavatele celkem 35 700 Kč a zaplacené zálohy na daň z příjmu 7.615 Kč. Jeho příjmy z podnikání činily 98.760 Kč (včetně 1.560 Kč úroků z podnikatelského účtu), uplatňuje odečet výdajů procentem. Každý měsíc hradí na penzijní připojištění 1.300 Kč a dvakrát daroval krev. Vyživuje 5letou dceru a syna, který se narodil 30. 11. 2014. Proveďte roční zúčtování DPFO.

ŘEŠENÍ (příloha):

1x

Jakube, podle mne to nemáte v pořádku. Mohl byste k jednotlivým číslům doplnit srozumitelné poznámky, aby bylo zřejmé/zřetelné, co, z čeho a proč právě takto počítáte (jde o daň za rok 2014)?

Co je podle Vás 60 %? Jak jste zjistil základ daně, co od něj odečítáte a proč?

Jaké výdaje uplatňuje OSVČ (kolik činí výdaje)?

Slevu na poplatníka a na 1. dítě máte správně, ale proč na druhé dítě odečítáte 1.317 Kč?

Podívejte se na to ještě jednou (mně to vychází jinak).

Jelikož je v zadání dáno, že se mají uplatňovat výdaje procentem, tak 60% je procentuální sazba, která se u tohoto druhu živnosti uplatňuje. Základ daně jsem zjistil, že jsem sečetl všechny dílčí §, které ze zadání vyplývají (příjmy ze závislé činnosti, samostatné činnosti, příjmy z kapitálového majetku). Podle vzorce, který jsem našel na internetu, tak od základu daně odečítám nejprve odčitatelné položky a následně nezdanitelné části základu daně. Tím mi výjde upravený základ daně. Z toho si vypočítám 15% (roční daň), od které následně odečítám slevy na dani. Tím mi výjde roční daň z příjmu po slevách. Od té odečtu daňové zvýhodnění na děti. To jsem počítal tak, že na první dítě je to 1117 Kč měsíčně x 12 a výjde mi roční sazba. Na druhé dítě se teď nově uplatňuje sazba o 200 Kč vyšší, tj. 1317 Kč měsíčně a jelikož se dítě narodilo na konci listopadu 2014, počítá se pouze jeden celý měsíc.Po odečtu daňového zvýhodnění na děti mi výjde roční DP, od které odečtu zaplacené zálohy. Poslední bod, je výsledná daňová povinnost.

Chtělo by to více pozornosti:

Daňové přiznání se podává (tedy i počítá) za předchozí kalendářní rok,

tzn., že musíte vycházet z předpisů platných v roce 2014.

—–—

K výdajům uplatněným paušálem a ke stanovení daňového základu:

Je-li paušál 60 %, musíte od příjmů OSVČ odečíst 60 %. Tzn., že do příjmů

ze SVČ přijde jenom 40 % (zatímco Vy jste odečetl 40 % a započetl 60 %).

—–—

Sleva na dani za dítě se poprvé uplatní za měsíc, v němž se dítě narodilo.

Protože jde o rok 2014, bude sleva na druhé dítě činit 2 x 1.117 = 2.234 Kč.

Za rok 2014 je možné uplatnit školkovné, ale zvýšená sleva na druhé dítě (částka 1.317) se uplatní až od 1. ledna 2015.

—

Zkuste si příklad vypočíst znovu a vložte jej sem. Vrátím se.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.