Nejste přihlášen/a.

0x

Výdaj = skutečně zaplacené peníze.

Náklad = finanční vyjádření spotřebovaného majetku, popř. jeho opotřebení, znehodnocení.

Ne vždy se náklady kryjí s výdaji. Např. pořídím si budovu, zaplacení = výdaj. Výdaj je hned, ale náklad - tj. odpis je výdaj rozpočítaný podle doby užitelnosti budovy.

Časový nesoulad je např. při platbě za pořízení služby předem (předplatné), výdaj na celý rok hned, náklad naběhne až po odebrání služby v konkrétním měsíci. To samé obráceně při platbě zpětně.

Ne každý výdej peněz se přemění na náklad. Např. při převodu peněz z pokladny do banky mluvíme také o výdaji, nákladem však není, protože nedochází ke spotřebování majetku.

A naopak jsou náklady, kdy nedošlo k fyzickému vydání peněz. Např. mám pohledávku z prodeje, pokud ji nemohu vymoci, potřebuji snížit hodnotu této pohledávky buď vytvořením opravné položky nebo formou odpisu - vznikne mi náklad.

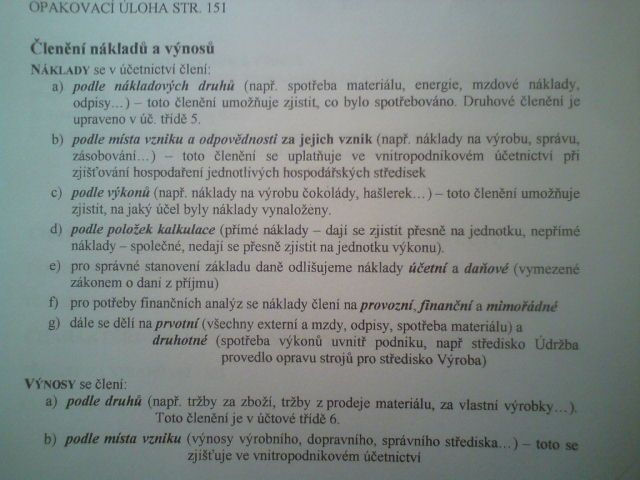

a mohli byste mi vysvětlit co znamená následující členění, jedná se o c) d) g) Jinak k výnosům jsem se ještě nedostal zatím :D

Čemu konkrétně nerozumíte? Když se totiž podíváte na účtovou osnovu a na 5. třídu, tak tam máte seznam všech nákladových účtů. Toto samozřejmě platí v podvojném účetnictví, 5. třída jsou náklady, 6. třída výnosy. A náklady mohou být daňového či nedaňové...Nevím, čemu konkrétně nerozumíte. Nákladové třídy pomáhají firmě roztřídit, na co všechno jí jdou výdaje. Řekněme, že firma nakoupí mouku na výrobu rohlíků. Tak ten nákup mouky zaúčtuje na nákladový účet - možná nákup materiálu. Pak to musí zaúčtovat, že tu mouku naskladnila, pak že ji vydala do spotřeby, atd...

já chápu učtování nákladů že jsou danové nedanové, ale nechápu tomu členění u těch třech bodů co jsme psal

podle položek kalkulace, výkonů a prvotní druhotné co si pod tím představit jak to vysvětlit jednoduše

přímý náklad - nákup materiálu X nepřímý náklad - nákup energie

prvotní náklad - nákup materiálu (přišel do podniku z venku) X druhotný náklad - zaplacení nějaké služby v rámci jednoho podniku (např. doprava mezi dvěma středisky atd.)

no a podle výkonů - firma peče chleba, vdolky a rohlíky. A aby měla přehled, na co a v jakém množství používá mouku ze skladu (materiál na skladě), tak má třebas spotřebu materiálu (mouku) rozdělenou na 3 podúčty: spotřeba mouky na chleba, spotřeba mouky na vdolky a spotřeba mouky na rohlíky. Toto je jakože hodně zjednodušeně vysvětlené.

jen malé doplnění po euli

Přímý náklad - vztahuje se ke konkrétnímu výkonu/výrobku např. cena látky na 1 šaty, mzda švadleny za ušití těchto 1 šatů., náklad na energii šicího stroje na ušití těchto šatů..

Nepřímý náklad např. mzda účetní, která firmě šijící šaty vede účetnictví, náklady na reklamu, náklady na prodej. Tyto náklady firma nese, i kdyby neušili ani jedny šaty. Nejsou to náklady vztažené přesně k jednomu výrobku/ službě. Ale měly by být zohledněny v prodejní ceně - rozpočtovány.

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.