Nejste přihlášen/a.

ahoj

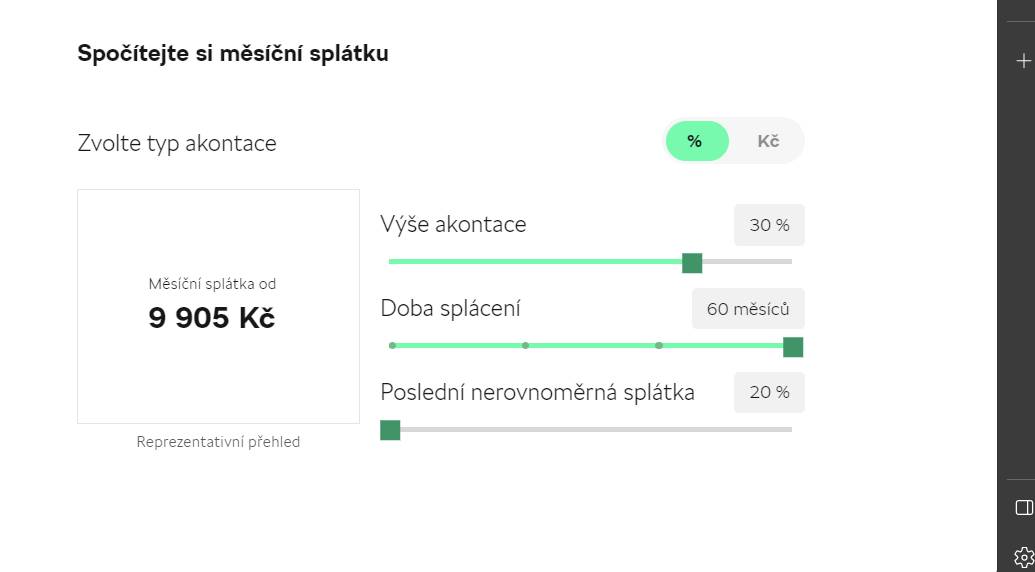

pořeboval bych poradit , přemýšlím o koupi auta . přikladam screen .

výše akontace bych dal 30 procent což je 217 000 kč . pak splácel po dobu 5 let 9905 kč .

ale s cím chci poradit , co znamená to posledni nerovnoměrná splatka 20 procent? kolik bych platil poslední splatku? díky za pomoc s vypoctem .

3x

Záleží. Co mám zkušenost, tak úvěry na auta nemají úplně špatné úroky (p.a.) Často i lepší, než nabídne banka. Pokud to teda není nějaký velký autobazar, tam je to spíše naopak ![]() Tipuju, že výše uvedené určitě nebude jediná nabídka financování prodejce a pokud to nemá na webu, tak se zkuste zeptat osobně.

Tipuju, že výše uvedené určitě nebude jediná nabídka financování prodejce a pokud to nemá na webu, tak se zkuste zeptat osobně.

Také záleží, co je zahrnuto v ceně, respektive ve splátkách. Často ve splátkách bývá počítáno i se vzorovým povinným ručením a havarijkem, které na první pohled cenu a úroky (RPSN) zvedne. Ale při bližším zkoumání člověk zjistí, že to tak hrozně nevychází - v porovnání s jinými variantami financování, kdy by si pojištění zařizoval bokem. Ale je potřeba mrknout na konkrétní nabídku. Ideálně si ji nechte vypracovat přímo pro vás a na vámi vybraný vůz. Oproti univerzální kalkulačce na netu se může lišit. A podle toho se pak rozhodnout, zda využijete jejich, nebo si peníze obstaráte jinde.

0x

Půjčka na auto v jiném ústavu než bankovním může i nemusí být levnější... Vše záleží na nastavení prodejcem. Nenechte si namluvit, že za všechno můžou banky. Právě prodejce zadává údaje jako o vás, tak o vozidle - a právě tento prodejce si tam zadává i svou odměnu! Tato odměna samozřejmě rozpočtená do splátek kupujícího musí dle zákona být na smlouvě uvedena, jen není přesně dané, na které stránce a jak velkým písmem.

Například úvěr od zaměstnavatele může být i bezúročný. Pokud zaměstnavatel má živnost v oboru půjček, může si úrok domluvit a dává třeba 2-3 procenta - což vám žádná banka nedá už ani na hypotéku...

A závěrem - každá půjčka je půjčkou a není tedy zadarmo! - Dobře si propočtěte přeplatek a zamyslete se nad nutností nákupu, návratem investice (např. cesta do práce nebo přímo do živnosti)...

diky za odpovedi a posledni doplnující otazka :

jak je tohle možné? že leasing je vyhodnější neni to nejaka blbost? vzdy jsem mel za to , že to je vyhodnejsi vzít z banky

leasing má svá zákonná omezení - specifika jsou hlavně v tom, že leasing prodává svoje auta a mají omezení ve výši RPSN... bylo to tuším kolem 6%, teď si nejsem jist...

Díky tomu, že neplatíte u nových aut na leasing provizi, je to výrazně levnější

0x

![]()

A není to náhodou tak, že z banky si berete NEÚČELOVÝ ÚVĚR, zatímco u úvěru či leasingu, není auto VAŠE? Mají v ruce ručení, banka ne. Je tam VYŠŠÍ MÍRA ÚVĚROVÉHO RIZIKA.

Zkuste banku kde máte účet, kam chodí mzda či plat.

- Tyto úvěry s posledni nerovnoměrnou splatkou slouží k tomu, abyste auto prodal a vyšší splátku na konec z prodeje uhradil.

- Nebo si na odloženou splátku vzal další úvěr či leasing.

- nebo tuto splátku za vás uhradil kupec, který si koupil vaše auto - nejlépe na další úvěr.

Nakonec zjisíte, že nejlepší je operativní leasing, a pokaždé auto jiné a nové a nemáte žádné starosti

![]()

0x

to je úvěr, tvl to bych koupil, auto mi ukradnou nebo se někde rozplesknu, nebudu mít auto a zůstane mi úvěr...dalších 10 let budu splácet...a ty kecy o pojištění, v reálu je to tak že pojišťovna zaplatí jen část

![]() v dnešní době musíš dobře vypadat ... musíš si kupovat nejnovější věci, nejlepší auta, co nejdražší byt na co nejdražší hypotéku, jinak si OUT.

v dnešní době musíš dobře vypadat ... musíš si kupovat nejnovější věci, nejlepší auta, co nejdražší byt na co nejdražší hypotéku, jinak si OUT.![]()

Neneseme odpovědnost za správnost informací a za škodu vzniklou jejich využitím. Jednotlivé odpovědi vyjadřují názory jejich autorů a nemusí se shodovat s názorem provozovatele poradny Poradte.cz.

Používáním poradny vyjadřujete souhlas s personifikovanou reklamou, která pomáhá financovat tento server, děkujeme.